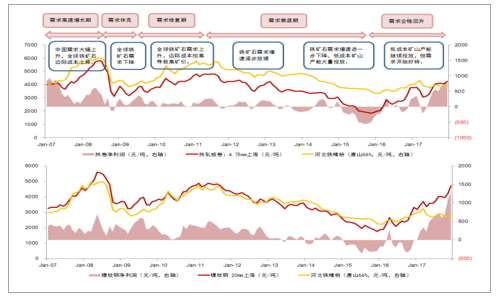

2007-2017 年鋼價

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國有色鋼鐵行業(yè)深度調(diào)研及投資前景分析報告》

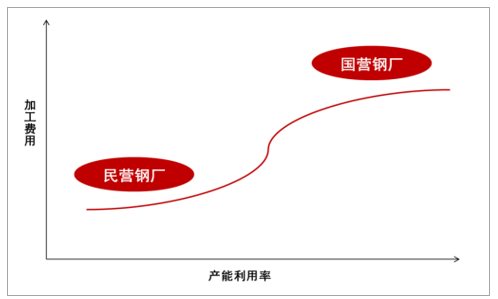

鋼企盈利來源的兩種途徑: 鋼鐵行業(yè)作為一個典型的成本加成型產(chǎn)業(yè),其盈利的高低和原材料價格沒有必然關系

鋼鐵行業(yè)是典型的中游加工業(yè)

數(shù)據(jù)來源:公開資料整理

由于大部分鋼鐵上市公司歸屬于國營鋼鐵企業(yè)

國內(nèi)鋼鐵階梯狀加工成本結構示意圖

數(shù)據(jù)來源:公開資料整理

2017 年產(chǎn)能供應處于階段性瓶頸狀態(tài):始于 2016 年四季度的“地條鋼”整治運動將行業(yè)去產(chǎn)能攻堅戰(zhàn)推向了高潮,截至 2017 年 6 月底

2017 年去“地條鋼”導致行業(yè)供給端階段性短缺

數(shù)據(jù)來源:公開資料整理

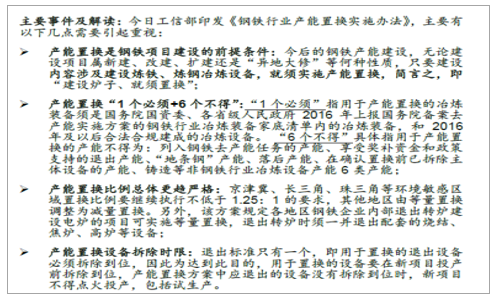

產(chǎn)能置換政策緩解行業(yè)產(chǎn)能投放: 在工信部最新印發(fā)的鋼鐵行業(yè)產(chǎn)能置換實施辦法中

2018 年鋼鐵行業(yè)產(chǎn)能置換政策要點解讀

數(shù)據(jù)來源:公開資料整理

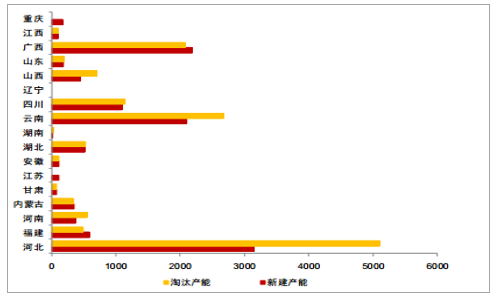

2017 年鋼鐵產(chǎn)能置換區(qū)域分布圖(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

新增產(chǎn)能投放核對:對于鋼鐵這樣一個龐大的國民產(chǎn)業(yè),產(chǎn)能星羅棋布

鋼鐵冶煉及壓延固定資產(chǎn)投資及增速

數(shù)據(jù)來源:公開資料整理

自上而下測算產(chǎn)能增長

|

指標名稱

|

鋼鐵固定資產(chǎn)投資完成額

|

同比增速

|

固定資產(chǎn)投資價格指數(shù)

|

實際增速

|

實際固定資產(chǎn)投資額 (以2003年為基數(shù))

|

-

|

噸鋼投資

|

鋼鐵產(chǎn)能增量

|

|

單位

|

億元

|

-

|

億元

|

-

|

元/噸

|

萬噸

|

||

|

2006

|

2285

|

-0.90%

|

101.5

|

-2.40%

|

2087

|

2008

|

3779

|

4969

|

|

2007

|

2617

|

14.50%

|

103.91

|

10.20%

|

2299

|

2009

|

3596

|

5755

|

|

2008

|

3249

|

24.20%

|

108.9

|

14.00%

|

2622

|

2010

|

3925

|

5345

|

|

2009

|

3265

|

0.50%

|

97.6

|

3.00%

|

2700

|

2011

|

4154

|

5200

|

|

2010

|

3494

|

7.00%

|

103.6

|

3.30%

|

2789

|

2012

|

3847

|

5800

|

|

2011

|

4118

|

14.60%

|

106.6

|

7.50%

|

2998

|

2013

|

4198

|

5000

|

|

2012

|

5055

|

-2.00%

|

101.1

|

-3.10%

|

2905

|

2014

|

4288

|

2710

|

|

2013

|

5060

|

-2.10%

|

100.3

|

-2.40%

|

2837

|

2015

|

4221

|

1680

|

|

2014

|

4789

|

-5.90%

|

100.5

|

-6.40%

|

2656

|

2016

|

4290

|

1245

|

|

2015

|

4257

|

-11.00%

|

98.2

|

-9.40%

|

2407

|

2017E

|

4324

|

891

|

|

2016

|

4161

|

-2.20%

|

99.4

|

-1.60%

|

2368

|

2018E

|

4429

|

1070

|

數(shù)據(jù)來源:公開資料整理

自下而上統(tǒng)計新增產(chǎn)能: 自下而上統(tǒng)計法主要是通過枚舉法,但這對于國內(nèi)新增產(chǎn)能往往難以窮舉,只能盡量讓所涉及的樣本最大化

。我們將 2018 年新增產(chǎn)能詳細列出如下表自下而上統(tǒng)計產(chǎn)能增長

|

分類

|

地區(qū)

|

爐容

|

產(chǎn)能(萬噸)

|

進度

|

投產(chǎn)時間

|

|

電爐

|

西北

|

160

|

160

|

擬新建

|

2018

|

|

華南

|

120

|

100

|

擬新建

|

2018

|

|

|

華中

|

125

|

125

|

在建

|

2018

|

|

|

華東

|

610

|

610

|

未投產(chǎn)

|

2018

|

|

|

西南

|

485

|

560

|

未投產(chǎn)

|

2018

|

|

|

高爐

|

首鋼京唐

|

1780

|

400

|

在建

|

2018年底

|

|

唐山全豐

|

1350

|

150

|

在建

|

2018年6月

|

|

|

東海特鋼

|

1250

|

200

|

在建

|

2018年10月

|

|

|

河北敬業(yè)

|

1780

|

300

|

在建

|

2018年3月

|

數(shù)據(jù)來源:公開資料整理

壓縮在產(chǎn)產(chǎn)能仍有額度: 只有帶來行業(yè)邊際成本上行的行業(yè)產(chǎn)能利用率上升才是有意義的。 市場化的狀態(tài)下

,產(chǎn)能進入和退出是行業(yè)盈利變化導致的結果,不是行業(yè)盈利上升的原因。 雖然根據(jù)官方口徑, 2016 年鋼鐵行業(yè)完成去產(chǎn)能任務多達 6500 萬噸,但當期大部分以之前無效產(chǎn)能為主,這種事后數(shù)字上的確認游戲并不是 2016 年鋼鐵行業(yè)盈利改善的原因。 但隨著供給側改革不斷推進, 在無效產(chǎn)能被陸續(xù)去化之后在產(chǎn)產(chǎn)能的退出比例將不斷增大。2017 年前十個月雖然產(chǎn)能退出總量少于去年,但涉及的在產(chǎn)產(chǎn)能已經(jīng)達到 2000 萬噸,遠高于 2016 年同期水平。 如果按照2016-2017分別完成產(chǎn)能退出6500萬噸以及5500萬噸進行測算,以 3 年去 1.4 億噸為目標, 雖然 2018 年去產(chǎn)能任務余量僅在 2000 萬噸左右, 但所涉及的在產(chǎn)產(chǎn)能仍不可低估, 我們預計 2018 年可實現(xiàn)淘汰有效產(chǎn)能數(shù)量約 1400 萬噸;鋼鐵行業(yè)供給側改革去產(chǎn)能進程推測(萬噸)

推薦新聞

- ●[2018-08-18]2018年中國鋼鐵行業(yè)發(fā)展現(xiàn)狀及發(fā)展前景分析

- ●[2018-08-16]鋼鐵電商在深化供應鏈服務中提升與實體經(jīng)濟的“融合度”

- ●[2018-08-15]四川:七家鋼鐵集團高質(zhì)量發(fā)展成主線

- ●[2018-08-14]基本面改善添動力 鋼鐵板塊仍有向上空間

- ●[2018-08-13]蘭格鋼鐵明日鋼市定價參考

- ●[2018-08-12]鋼鐵行業(yè)基本面改善 估值仍有向上空間

- ●[2018-08-08]實現(xiàn)扭虧為盈 重鋼“重生”

- ●[2018-08-07]打贏藍天保衛(wèi)戰(zhàn) 廣東將不再新建煤電石化鋼鐵項目

- ●[2018-08-05]錯峰限產(chǎn)區(qū)域或擴至80城 限產(chǎn)減排再給鋼企戴上綠色“緊箍”

- ●[2018-08-04]工信部公示第6批符合廢鋼鐵加工行業(yè)準入條件企業(yè)名單

備案號:晉ICP備18001059號 技術支持:金秋鑄造網(wǎng)絡部

掃一掃

,關注金秋鑄造