2018鋼鐵業(yè)運行情況暨2019展望

2018年以來,隨著國家持續(xù)深入推進供給側(cè)結(jié)構(gòu)性改革

,各地政府堅持開展防范“地條鋼”死灰復(fù)燃專項檢查展望2019年

2018年鋼材價格走勢分析

由廣東樂從鋼鐵世界網(wǎng)獨家提供的現(xiàn)貨價格指數(shù)顯示,2018年1-11月

制圖:鋼鐵世界網(wǎng)

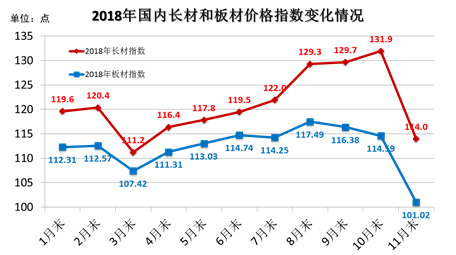

具體來看,冷平直板(1.0*1250*2500/SPCC)本地市場價格總體運行在4500-5100元區(qū)間

制圖:鋼鐵世界網(wǎng); 數(shù)據(jù)來源:中鋼協(xié)

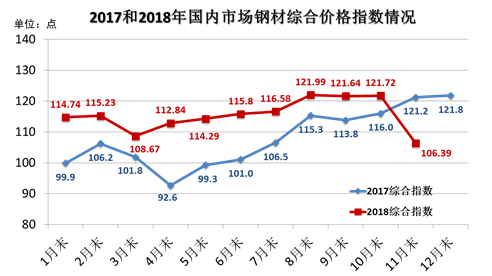

據(jù)中鋼協(xié)統(tǒng)計發(fā)布的CSPI鋼材綜合價格指數(shù)顯示

從走勢圖來看

制圖:鋼鐵世界網(wǎng); 數(shù)據(jù)來源:中鋼協(xié)

其中

2017年12月末至2018年11月末

制表:鋼鐵世界網(wǎng); 數(shù)據(jù)來源:中鋼協(xié)

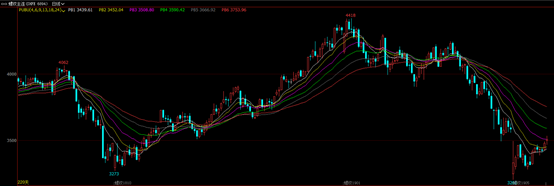

今年鋼材期貨表現(xiàn)盡顯過山車行情(沖高回落)

近一年螺紋鋼期貨主力合約日線走勢圖

近一年熱卷期貨主力合約日線走勢圖

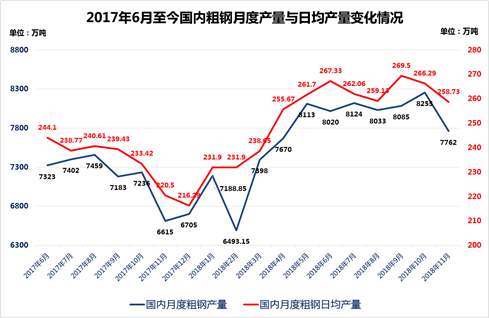

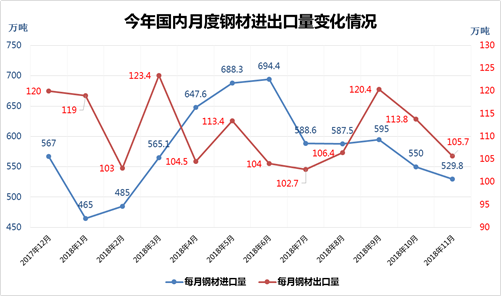

2018年鋼材產(chǎn)量與進出口量情況分析

2018年下半年以來

制圖:鋼鐵世界網(wǎng); 數(shù)據(jù)來源:國家統(tǒng)計局

鋼材進出口方面

制圖:鋼鐵世界網(wǎng)

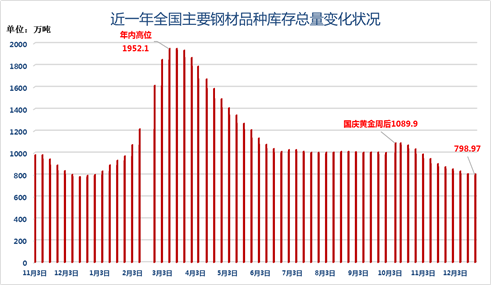

2018年鋼材庫存情況分析

今年國內(nèi)鋼材社會庫存總體表現(xiàn)為一季度大幅攀升,二季度后開始高位回落

制圖:鋼鐵世界網(wǎng)

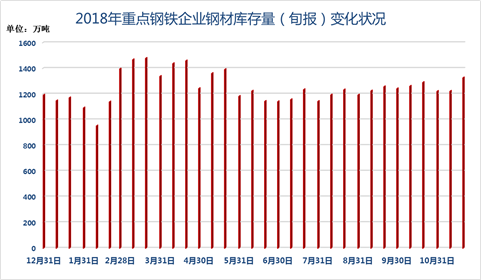

今年重點鋼企鋼材庫存量在3、4月份一度超1400萬噸

制圖:鋼鐵世界網(wǎng)

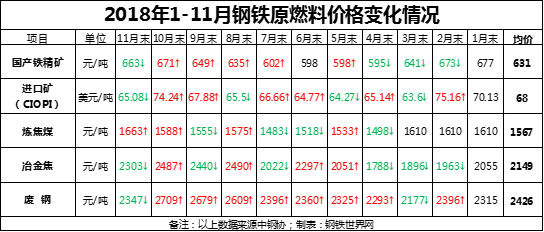

2018年鋼鐵原燃料行情分析

受益于國內(nèi)鋼價高位運行的行情,今年鋼鐵原燃料價格總體保持偏強運行

臨近年底

2018年宏觀經(jīng)濟、鋼鐵業(yè)下游情況

主要宏觀經(jīng)濟數(shù)據(jù)——

2018年1-11月份

分產(chǎn)業(yè)看

1-11月份

1-11月份

1-11月份,全國居民消費價格同比上漲2.1%

1-11月份

鋼鐵業(yè)下游——

國家統(tǒng)計局數(shù)據(jù)顯示,2018年1-11月份

中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示, 2018年1-11月

中國工程機械工業(yè)協(xié)會數(shù)據(jù)顯示

若想更詳細了解今年鋼鐵業(yè)下游情況,歡迎查閱鋼鐵世界年終盤點文章《2018鋼鐵下游年終盤點:樓市持續(xù)調(diào)控 汽車現(xiàn)負增長 機械銷量火爆》

2019年鋼市展望

國內(nèi)鋼價在經(jīng)歷11月大跌

展望2019年鋼市行情,主要還是從需求面和供給面來預(yù)判。由于今年供暖季限產(chǎn)不再“一刀切”,鋼鐵產(chǎn)能釋放保持高水平,供給端壓力將持續(xù)至下年,鋼材市場供大于求局面又有所顯現(xiàn);另一方面,受國內(nèi)經(jīng)濟增速回落、國際貿(mào)易摩擦等因素影響,部分下游鋼材需求有所放緩,而政府為保持經(jīng)濟平穩(wěn)運行,2019年國家已計劃出臺一系列“穩(wěn)增長”政策措施。

過去的三年 山西金秋鑄造有限公司 版權(quán)所有 電話:0356-3896111 Email:1660124049@qq.com 聯(lián)系地址:晉城市澤州縣南村鎮(zhèn)東常村金秋工業(yè)園 技術(shù)支持:金秋鑄造網(wǎng)絡(luò)部 友情鏈接:金秋鑄鐵排水管

晉ICP備18001059號 鑄鐵排水管是建筑管道和市政管道重要的組成部分

![]() 晉公網(wǎng)安備14050002000658號 企業(yè)營業(yè)執(zhí)照

晉公網(wǎng)安備14050002000658號 企業(yè)營業(yè)執(zhí)照

真人一进一出120秒试看|

法国性经典xxxxx|

在线观看免费人成视频播放|

99久久婷婷国产综合精品电影|

久久www免费人成_看片中文|

激情综合色综合啪啪开心|

男女啪啪最猛烈动态图|

亚洲热妇无码AV在线播放

|

久久成人成狠狠爱综合网|

蜜桃视频一区二区在线观看

|

久久AV无码AⅤ高潮AV喷吹|

97久久精品人妻人人搡人人玩

|

中文字幕久久久人妻无码|

国产99视频精品免视看7|

福利乱码卡一卡二卡新区|

在线观看的AV网站|

成人国内精品久久久久影院|

东京热一区二区三区无码视频|

夜夜爽狠狠天天婷婷五月|

人妻老妇乱子伦精品无码专区

|

人妻少妇久久中文字幕456|

中文字幕2019年最好看电视剧|

成人午夜AV亚洲精品无码网站|

亚洲女同成av人片在线观看|

国产成人久久精品激情|

免费无码成人片|

久久av青久久久av三区三区|

又色又污又爽又黄的网站|

99久久精品无码一区二区三区|

国产亚洲日本精品无码电影|

人人澡人人人人天天夜夜|

亚洲精品无码不卡在线播he|

中文字幕韩国三级少妇在线光看|

国产无套内射普通话对白|

国产成人av|

午夜天堂一区人妻|

一本一本久久AA综合精品|

国产又粗又猛又大爽又黄|

麻豆专媒体一区二区|

99久久婷婷国产综合亚洲|

国内精品久久人妻互换|

中文字幕无码成人片|

精品国产aⅴ无码一区二区|

国产乱人伦av麻豆网|

欧美成人无码V清免费|

1000部夫妻午夜免费|

A阿V天堂亚洲阿∨天堂在线|

精品欧美一区二区三区久久久|

日韩东京热无码人妻|

人人妻人人澡av天堂香蕉|

亚洲精品白浆高清久久久久久

|

天堂中文在线资源|

日韩精品亚洲人成在线观看|

97久久人人超碰国产精品|

国产成人综合久久精品推下载

|

欧美泑泑1500部|

少妇搡BBBB搡BBB搡毛茸茸|

亚洲国产精品国语在线|

免费网站看GV片在线|

国产极品粉嫩馒头一线天AV|

爽爽影院免费观看视频|

欧美成人性a片免费观看办公室|

男女高潮又爽又黄又无遮挡|

国产麻豆精品福利在线|

国产精品无码素人福利免费|

国产女人高潮抽搐喷水免费视频|

国产日韩精品一区二区三区在线

|

成人网站色情WWW在线|

免费精品国产自产拍在线观看图片|

国产自在自线午夜精品视频|

丁香色婷婷国产精品视频

|

嘿咻嘿咻高潮免费观看网站|

国产精品免费久久久久影院|

亚洲国产成人精品无码区二本|

久久久噜噜噜久久中文字幕色伊伊|

久久www免费人成_看片中文|

久久香综合精品久久伊人|

国产精品自在拍一区二区不卡|

久久久精品人妻一区二区三区|

亚洲精品亚洲人成人网|

免费观看WWW成人A片|

少妇无码av无码专区在线观看|

人妻丰满熟妇岳av无码区HD|

国产男女乱婬真视频免费|

亚洲精品成人av在线|

久久久久久AV无码免费网站下载|

久久综合亚洲色hezyo国产|

久久久擼擼擼麻豆|

少妇人妻真实偷人精品视频|

亚洲gv猛男gv无码男同短文|

自偷自拍亚洲综合精品第一页|

免费观看国产女人高潮视频|

波多野结衣高潮喷水在线观看

|

欧美巨大巨粗黑人性aaaaaa

|

小说区 图片区色 综合区|

无码又爽又刺激A片涩涩动漫|

日韩美女在线观看一区|

亚洲 欧美 综合 在线 精品|

波多野结衣亚洲中文字幕手机在线|

影音先锋人妻av在线电影|

好男人视频社区2018年|

国产亚洲视频在线播放香蕉|

国产成人啪精品午夜网站|

最近中文字幕高清中文字幕无|

水多多凹凸福利视频导航|

国产白丝无码免费视频|

涩涩爱夜夜撸撸社区|

狠狠躁夜夜躁AV网站中文字幕|

日本少妇xxx做受|

亚洲一区二区三区AV无码|

亚洲伊人情人综合网站|

精品无码人妻一区二区免费蜜桃

|

大地影院mv高清在线观看免费|

72种姿势欧美久久久久大黄蕉|

中文字幕乱人伦高清视频|

精品久久久久久无码中文字幕|

亚洲国产精品久久久久婷婷软件|

国产精品爽爽Va在线观看无码|

99久久99久久免费精品蜜桃|

eeuss鲁丝片AV无码|

亚洲国产日韩欧美一区二区三区|

ai人脸替换白鹿造梦喷水www|

亚洲国产AV一区二区三区|

青青青视频免费观看2018

|

亚洲国产综合在线观看不卡|

国产精品久久久久影院老司|

午夜福利试看120秒体验区|

双乳被十几个男人吃奶|

亚洲欧美人成电影在线观看|

小荡货好紧好爽A片视频|

国产精品va无码免费|

人人澡人人透人人爽|

单身男女高清免费观看视频|

性无码专区无码|

啊灬啊灬啊快日出水了|

色欲天天天综合网|

成AV人片在线观看天堂无码|

国产成人精品视频a片免费网站|

人妻无码中文字幕一区二区三区

|

欧洲肉欲k8播放毛片|

久久精品国产亚洲欧美|

亚洲精品一区二区午夜无码|

精品少妇人妻AV无码专区偷人|

动漫成年美女黄漫视频|

成人无码h真人在线网站|

亚洲欧洲中文日韩乱码av|

免费大片黄在线观看|

久久久精品国产SM最大网站|

大桥久未无码吹潮在线观看|

四虎亚洲精品私库av在线|

国产精品老热丝在线观看|

亚洲精品国产精品乱码不卞|

2021国内精品久久久久精免费|

亚洲熟妇丰满大屁股熟妇|

日本精品少妇爆乳无码视频|

无码纯肉视频在线观看喷水|

亚洲国产成人无码精品|

国产视频一区二区|

超清无码一区二区三区|

AV无码久久久久久不卡网站|

亚洲日韩乱码中文无码蜜桃臀网站|

东京无码熟妇人妻av在线网址|

国产伦孑沙发午休精品|

国产精品自产拍在线18禁|

小荡货好紧好爽A片视频|

在线观看国产网址你懂的|

日本少妇裸体做爰高潮片|

精品久久久久久无码人妻|

国产乱人伦av在线a麻豆|

成全动漫视频在线观看免费高清|

yw尤物av无码点击进入影院

|

GOGOGO国语版免费播放|

欧美xxxx极品bbw|

国产成人乱色伦区|

日本阿v高清不卡在线|

国产日产韩国精品视频|

亚洲免费综合色在线视频|

丁香婷婷六月综合交清|

国产精品国产对白熟妇|

国内少妇偷人精品免费|

人妻AV无码专区|

大炕上泄欲老女人|

午夜色大片在线观看免费|

精品AV国产一区二区三区四区

|

亚洲欧美日韩V在线播放|

扦插bb有什么好处视频|

麻婆豆腐传媒视频免费|

少妇夜夜春夜夜爽试看视频|

欧美精品久久久久久久自慰|

2018国产精华国产精品|

亚洲区小说区激情区图片区|

亚洲A∨无码天堂在线观看|

99精品国产综合久久久久五月天|

日本大乳奶水奶水春日在线观看|

亚洲中文久久精品无码ww16|

色综合久久久无码中文字幕波多|

蜜桃视频一区二区三区在线观看|

亚洲VA中文字幕无码|

欧美精品无码一区二区三区老鸭窝|

成年美女啪啪拍网站免费vip|

国产精品亚洲成在人线|

国产探花在线精品一区二区|

国产精品人人妻人人爽|

成人男女男女激情A片|

最近中文字幕在线mv视频7|

EEUSS鲁片一区二区三区|

男人的天堂在线a无码|

日韩精品一区二区在线观看

|

最新国产精品无码|

久爱www人成免费网站|

国产freesexvideos性中国|

大地资源二中文在线观看下载

|

巨胸喷奶水视频www动漫网站|

精品久久久久久无码人妻蜜桃|

成在人线无码AⅤ免费视频|

国产一区二区三区自产|

国产鲁鲁视频在线观看|

在公车上拨开内裤进入毛片在线看|

成年日韩片AV在线网站医生|

四库影院永久国产精品地址|

国语自产拍在线观看hd|

а天堂 中文在线|

天天躁日日躁狠狠躁AV中文|

激情综合色五月丁香六月亚洲|

久久国产乱子精品免费女|

无码精品国产DVD在线观看9久|

90后极品粉嫩小泬20p|

青青草无码精品伊人久久7|

久九九精品免费视频|

久精品国产欧美亚洲色aⅴ大片|

亚洲动漫成人一区二区|

韩国无码AV片在线观看网站|

老少配老妇老熟女中文普通话|

在线播放真实国产乱子伦|

国产亚洲精品久久久久久国|

国产免费无码成人A片在线观看|

午夜无码人妻AV大片色欲|

久久久久蜜桃精品成人片公司|

欧洲精品成人免费视频在线观看|

国产成人亚洲综合无码精品|

乱相姦处破女AV毛片|

日本精品久久久久中文字幕|

午夜在线观看免费完整直播网|

国产精品人妻无码久久久|

黄a大片av永久免费|

一本大道熟女人妻中文字幕在线

|

亚洲精品无码一二区A片|

久久日本片精品AAAAA国产|

欧美日韩国产精品|

成全视频在线观看大全腾讯地图|

亚洲精品乱码8久久久久久日本

|

日韩免费无码一区二区视频|

亚洲精品9999久久久久无码|

国产色无码精品视频免费|

国产xxxx视频在线|

国产97成人亚洲综合在线|

精品超清无码视频在线观看|

在线高清亚洲精品二区|

久久男人AV资源站|

蜜臀AV无码国产精品色午夜麻豆|

av无码毛片久久喷潮水|

亚洲 暴爽 av人人爽日日碰|

樱花草无码专区日本|

成人无码α片在线观看不卡|

正在播放国产多p交换视频|

久久99青青精品免费观看|

欧美日韩中文在线字幕视频|

国产成人无码精品久久涩吧

|

99久久精品费精品国产|

中国大片免费观看网站|

少妇人妻在线无码天堂视频网

|

波多野结衣办公室57分钟|

欧美综合自拍亚洲综合图|

国产av天堂亚洲国产av下载|

特级毛片WWW|

97久久国产亚洲精品超碰热|

18禁影库永久免费|

欧美成人做爰A片免费看美七烈|

成品网站w灬源码入口app|

好爽…又高潮了毛片|

色欲天天网站欧美成人福利网|

天堂亚洲2017在线观看|

亚洲欧美在线x视频|

国产乱码一卡二卡三卡|

x9x9x9任意噪|

护士的小嫩嫩好紧好爽

|

国产做A爰片毛片A片美国|

亚洲欧美日韩中文字幕一区二区三区|

日本精品少妇爆乳无码视频

|

久久人人做人人妻人人玩精品HD|

黑森林福利视频导航|

久久精品黄AA片一区二区三区

|

扌喿辶畐的动画|

人妻三级日本三级日本三级极

|

亚洲国产成人精品综合av

|

国产乱人伦中文无无码视频试看|

老妇槡BBBB槡BBBB槡|

成人午夜亚洲精品无码网站|

亚洲日韩精品欧美一区二区一|

无人区免费视频在线|

久久精品国产网红主播|

国产黄a三级三级三级

|

国产成人无码AⅤ片在线观看|

国产偷人妻精品一区|

少妇人妻丰满做爰XXX|

亚洲精品无码一二区A片|

亚洲日产无码中文字幕|

aa片在线观看视频在线播放

|

国产av永久精品无码|

福利乱码卡一卡二卡新区|

中国丰满熟妇xxxx性|

玩弄japan白嫩少妇hd|

无遮挡粉嫩小泬久久久久久久|

久久人人爽人人人人爽AV|

另类内射国产在线|

日本中文字幕aⅴ高清看片|

日本不卡三区|

精品久久久久中文字幕日本|

国内揄拍国内精品少妇国语|

国产伦孑沙发午休精品|

人高大毛多bbwbbwbbw|

国产午夜精品理论片|

人人妻人人澡人人爽欧美一区双|

少妇做爰视频免费少妇作爱视频

|

中文字幕人成无码人妻|

国产精品女同一区二区在线|

成人日韩熟女高清视频一区|

丰满熟妇人妻中文字幕|

无码熟妇人妻av|

日本作爱床戏电影|

国产成人一区二区三区|

精品亚洲成a人片在线观看少妇|

亚洲不卡av一区二区三区|

曰曰摸天天添天天湿|

内射小寡妇无码|

少妇粉嫩小泬喷水视频|

极品少妇小泬50pthepon|

久久精品国产99国产精偷|

天堂资源中文|

国产成人AV区一区二区三|

国产精品成人无码久久久久久|

国产乱人伦精品一区二区在线观看|

国产精品妇女一二三区|

国产免费一区二区三区在线观看

|

国产成人一区二区三区|

国产免费无遮挡吸奶头视频|

无码囯产精品一区二区免费|

欧美激情综合亚洲一二区

|

麻豆精产三产最简单处理方法|

亚洲精品无码久久久久app|

亚洲精品无码专区在线播放|

亚洲综合色区中文字幕|

中文无码乱人伦中文视频播放|

久久综合网丁香五月|

毛多色婷婷|

精品久久久久久无码专区不卡|

无码av免费一区二区三区四区|

日本免费不卡在线观看的nv|

欧美性生交A片免费看|

亚洲精品无AMM毛片|

色狠狠一区二区三区香蕉|

福利视频在线播放|

欧美综合婷婷欧美综合五月|

久久久久琪琪去精品色无码|

色综合久久婷婷88|

日韩av一区二区三区免费看|

亲子乱aⅴ一区二区三区下载|

日韩精品人妻AV一区二区三区

|

午夜福利男女XX00动态图|

欧洲AV成本人在线观看免费|

中文字幕av无码一二三区电影

|

国产乱码字幕精品高清av|

欧美老妇性BBBBBXXX|

蜜臀av 国内精品久久久|

国色天香色欲色欲综合网|

国产成人欧美日韩在线电影|

成人性做爰片免费视频|

国产精品va在线观看丝瓜影院|

亚洲人成绝费网站色WWW|

97亚洲狠狠色综合久久|

欧美牲交A欧美牲交AⅤ一|

国产美女自慰在线观看|

天堂AⅤ无码一区二区三区|

中文字幕人成乱码熟女|

人人妻人人妻人人片av|

伦流澡到高潮hnp|

欧美老妇性BBBBBXXX|

色婷婷在线精品国自产拍|

秋霞电影院yy2933|

精品国产久九九|

久久人妻av无码中文专区

|

日韩一区视频精品无高清在线观|

av不卡在线永久免费观看|

国产精品186在线观看在线播放

|

玉瑶公主高H喷汁呻吟|

…中文天堂最新版在线网|

国产裸体裸拍在线观看|

免费无码国模国产在线观看|

中文字幕2019年最好看电视剧|

精品无码专区毛片|

亚洲成在人线在线播放无码

|

特级欧美成人性A片|

人妻少妇精品无码专区|

国模冰莲自慰肥美胞极品人体图|

秋霞鲁丝片av无码|

在线天堂新版最新版在线8|

mm1313亚洲精品无码|

午夜理论片在线观看免费丶|

国产在线国偷精品产拍|

亚洲成色www久久网站夜月|

国产精品揄拍100视频|

亚洲精品无码MV在线观看网站|

亚洲不卡无码永久在线|

中文字幕无码肉感爆乳在线|

国产精品视频观看裸模

|

人妻免费久久久久久久了|

伊人久久婷婷五月综合97色|

jzzijzzij亚洲成熟少妇|

中文字幕无码乱人伦免费|

高清国产免费观看视频在线|

亚洲国产美女久久久久|

中国精品少妇HD|

免费看欧美全黄成人片|

日韩精品内射视频免费观看|

奇米影视7777狠狠狠狠影视|

色噜噜狠狠色综合成人网|

女人高潮娇喘抽搐喷水视频

|

亚洲国产理论片在线播放|

免费午夜a无码v视频|

亚洲人成网站999久久久综合|

国产99视频精品专区|

国产成人国产在线观看|

美女高潮无遮挡免费视频|

亚洲h动漫在线无码|

av无码播放一区二区三区|

久久精品极品盛宴观看|

免费欧洲美女牲交视频|

日韩放荡少妇无码视频|

亚洲国产精品无码成人片久久|

久久久久国产精品嫩草影院|

无码区a∨视频体验区30秒|

人人爽人人爽人人片AV免费|

色多多性虎精品无码av|

国产一线二线三线女|

久久97精品久久久久久久不卡|

国产精品青草久久福利不卡|

欧美精品一区二区蜜臀亚洲|

国产黑色丝袜在线观看下

|

国产成人精品高清在线观看99

|

日韩人妻中文无码一区二区三区|

久久综合亚洲欧美成人|

无码人妻21P|

在线观看片免费人成视频播放|

欧美 丝袜 自拍 制服 另类|

亚洲A片无码精品毛片|

亚洲欧美成AⅤ人在线观看|

日韩精品无码区免费专区|

国产性天天综合网|

亚洲欧洲国产成人综合在线观看|

x7x7x7任意噪1060|

无码毛片视频一区二区本码|

亚洲午夜成人无码剧场|

国产精品国产自线拍免费软件

|

国产成人久久精品流白浆|

小草在线观看视频免费2019|

国产末成年AV在线播放|

扒开腿挺进湿润的花苞hd视频|

少妇伦子伦精品无吗|

WWW一区二区WWW免费|

嫩草院一区二区乱码|

久久精品国产99久久丝袜|

中文字幕一区二区三区乱码|

亚洲国产精品无码久久电影|

苍井空亚洲精品AA片在线播放|

亚洲AⅤ在线无码天堂777|

波多野结衣乳巨码无在线观看|

亚洲伊人久久综合成人|

最新69国产成人精品视频免费|

国产成人久久久精品二区三区|

亚洲色婷婷婷婷五月基地|

亚洲人成网站999久久久综合|

四虎影库久免费视频|

内射老妇BBX|

4hu44四虎www在线影院麻豆|

国产精品线在线精品|

久久综合伊人77777|

久久久久无码精品国产|

大尺度性做爰激情视频王琳|

日韩AV无码久久一区二区|

国产免费真实喷潮视频|

少妇高清精品毛片在线视频

|

无码精油按摩潮喷在播放|

熟妇人妻无乱码中文字幕|

男人又大又硬又粗视频|

人妻互换精品一区二区|

无码人妻丝袜视频在线播免费|

国产精品毛片在线完整版sab

|

久久久久久九九99精品|

给我免费观看片在线动漫视频

|

精品无码av无码专区|

久久精品人妻中文系列|

亚洲人成色7777在线观看不卡|

久久精品国产99国产精品亚洲|

激情欧美性AAAAA片|

麻豆精品久久久久久久99蜜桃|

亚洲自偷自拍另类11p|

亚洲色偷偷偷综合网|

日韩人妻无码一区二区三区综合部

|

国产亚洲欧洲997久久综合|

最近最新高清中文字幕mv在线|

国产精品区一区二区三在线播放|

亚洲午夜久久久久久久久久|

搡老女人老熟妇HHD|

亚洲乱码日产精品一二三|

天堂草原电视剧在线观看|

精品一区二区三区波多野结衣|

久久精品国产99国产精品|

国产精品国产免费无码专区不卡|

狼人视频国产在线视频www色

|

色av永久无码影院av|

国产欧美一区二区三区在线看|

中文字幕人妻高清乱码|

男女性色大片免费网站|

无码综合天天久久综合网色吧影院|

成片免费观看视频在线|

欧美牲交A欧美牲交AⅤ图片|

特级婬片日本高清视频|

国产激情无码一区二区三区|

国产成人精品久久一区二区三区|

色综合中文综合网|

99久热在线精品视频观看|

少妇高潮后中文字幕|

亚洲v天堂v手机在线|

大地资源三在线观看|

国内精品久久久久精免费|

尤物99国产成人精品视频|

麻豆天美国产一区在线播放|

国产精品亚洲综合一区二区三区|

欧美日韩视频在线第一区|

国产免费永久精品无码|

国产精品美脚玉足脚交|

国产网战无遮挡|

久久精品国产自清天天线

|

日本精品中文字幕在线播放|

国产精品嫩草影院入口一二三|

熟女人妻内射影院免费看|

国产精品拍天天在线|

最近中文字幕免费mv在线|

r级无码视频在线观看|

老司机久久精品最新免费|

中文字幕无码人妻少妇免费视频|

国内精品国产成人国产三级|

九九精品无码专区免费|

天堂岛最新版在线bt天堂|

男JI大巴进入女人的视频小说

|

手机无码人妻一区二区三区免费|

亚洲成a人片77777kkkk|

亚洲欧洲日韩综合久久|

中文精品久久久久人妻不卡|

性xxxx18免费观看视频|

√天堂资源地址在线官网|

国产成人久久精品激情|

亚洲成av人片不卡无码久久|

日韩成人无码v清免费|

无码日本邻居大乳人妻波多野结衣|

奇米777四色影视在线看|

少妇久久久久久久久久|

激情综合一区二区迷情校园

|

欧美乱子伦XXXX在线观看|

欧美日韩亚洲中文字幕二区|

国产精品无码AV不卡|

亚洲A∨精品一区二区三区下载|

好好的日在线视频观看|

午夜福利一区二区三区在线观看|

国产福利酱国产一区二区|

一本色综合久久|

日本少妇三级hd激情在线观看|

日韩精品无码人妻一区二区三区|

免费又黄又爽1000禁片|

久久亚洲色一区二区三区|

全身无赤裸裸美女网站|

最新亚洲精品国偷自产在线

|

国产JJIZZ女人多水喷水|

国产网战无遮挡|

成人网站免费大全日韩国产|

久久99精品国产麻豆宅宅|

国产精品美女久久久免费|

国内揄拍国内精品|

成人三级做爰视频在线看|

亚洲国产成人久久一区www|

欧美日韩国产免费一区二区三区|

GOGOGO国语版免费播放|

日韩精品无码一区二区三区|

亚洲中文一本无码AV在线无码|

精品人妻无码一区二区三区|

99久久精品国产自在首页|

中文字幕无码无码专区|

人人爽人人爽人人片AV免费

|

欧美精品18videosex性欧美|

亚洲国产成人高清在线观看|

中文字幕人妻三级中文无码视频|

成人网站色情WWW在线|

无码AV午夜福利一区|

99久久亚洲精品无码毛片|

韩国午夜理伦三级|

亚洲A∨无码天堂在线观看|

国产精品无码专区在线观看|

国自产拍在线网站|

成人国产精品日本在线观看|

日本无码精品一区二区三|

乱码人妻一区二区三区|

给我免费播放片高清在线观看中国

|

亚洲第一天堂国产丝袜熟女

|

亚洲尺码一区二区三区|

农村乱人伦一区二区|

国产精品一区二区av片

|

久久只精品99品免费久23|

CHINESE性内射高清5|

中国精品偷拍区偷拍无码|

兔费看少妇性L交大片免费|

秋霞鲁丝片av无码|

国产欧美另类精品久久久|

FREEZEFRANE丰满老师|

美女裸体十八禁免费网站|

国产主播AV福利精品一区|

亚洲中文色欧另类欧美|

日韩久久久久久中文人妻|

日韩免费观看完整的电视剧|

蜜臀av无码人妻精品|

一本大道久久精品 东京热|

全部av―极品视觉盛宴|

无码播放一区二区三区|

久久久亚洲欧洲日产国码二区|

大波大乳video|

日韩人妻无码一区二区三区久久99|

日本亚洲中文字幕不卡|

国产偷国产偷亚洲高清人乐享|

jlzz大全高潮多水老师|

男女性高爱潮是免费国产

|

少妇高潮一区二区三区99|

久久久精品人妻一区亚美研究所|

国产精品女视频一区二区|

免播放器无码av网址|

中文字幕乱码一区二区三区免费|

97人妻久久久精品系列A片|

亚洲精品久久无码午夜一区二区

|

暖暖爱视频免费|

人妻精品丝袜一区二区无码AV|

风间 一区二区 无码 有码

|

熟女性饥渴一区二区三区|

无码精品人妻一区二区三区人妻斩|

亚洲国产精品成人天堂|

色情无码www视频无码区小黄鸭|

中文字幕亚洲欧美日韩在线不卡

|

亚洲欧美洲成人一区二区|

天天摸天天做天天爽2020|

美女在线看免费视频网站|

午夜福利啪啪片|

久久精品无码AV|

亚洲中文字幕久久无码精品|

国产精品爆乳在线播放第一人称|

杨思敏被揉到高潮下不了床|

性色AV极品无码专区亚洲|

国产成人午夜无码电影在线观看|

亚洲国产成人无码网站|

四虎影永久地址在线|

久久久亚洲欧洲日产国产成人无码|

国产三级精品三级在专区|

婷婷五月深深久久精品|

久章草精品一区二区|

影音先锋人妻啪啪AV资源网站|

久久精品AⅤ无码中文字字幕不卡|

日韩论理论片在线观看|

在线观看免费的小电影网站|

天堂在线天堂新版|

国精产品W灬源码1H855.C|

夜夜躁很很躁日日躁麻豆|

成在人线av无码免费高潮水老板

|

WWW成人国产高清内射|

久久九九久精品国产尤物|

亚洲中文无码人a∨在线69堂|

亲爱的老师6中字大豆行情网液晶|

精品无码三级在线观看视频|

中文字幕成人精品久久不卡|

波多野结衣亚洲中文字幕手机在线|

国产人碰人摸人爱免费视频|

男的吸到女人出奶水韩国片|

白俄罗斯XXXX性视频|

亚洲最大成人网色|

无码精品a∨在线观看十八禁|

少妇无码一区二区三区|

伊人久久婷婷五月综合97色|

亚洲国产成人精品无码一区二区|

国产欧美日韩一区二区搜索

|

精品香蕉一区二区三区|

久久精品黄AA片一区二区三区|

人人妻人人澡人人爽欧美精品|

日本丰满妇人成熟免费中文字幕|

人妻 自慰 偷窥 无码|

亚洲国产另类久久久精品|

国产免费久久久久久无码|

久久精品国产久精国产一老狼|

大陆老熟女嗷嗷叫av在线|

免费的性L交A片Y|

亚洲国产精品国语在线|

国产成 人 综合 亚洲网站|

国产大屁股喷水视频在线观看|

国内免费高清在线观看|

成人区人妻精品一区二区不卡|

国产精品久久香蕉免费播放|

少妇高潮A片无套内谢麻豆传|

67194熟妇在线观看线路1

|

免费少妇荡乳情欲视频|

亚洲国产一区二区三区亚瑟|

中国老肥熟女BBW视频|

女人色毛片女人色毛片18|

亚洲精品一线二线三线无人区

|

婷婷久久综合九色综合88|

亚洲另类自拍丝袜第五页|

亚洲国产成人精品一区刚刚|

亚洲无线中文字幕乱码|

亚洲色偷精品一区二区三区|

国产成人精品综合久久久|

国内精品久久人妻互换|

国产人成无码视频在线app|

久久99国产精品成人|

久久日韩精品无码一区|

乱精品一区字幕二区|

国产精品福利自产拍在线观看|

久久国产乱子伦免费精品|

国产av天堂无码一区二区三区|

欧美乱妇无码毛片|

国产成人亚洲综合色影视|

国产精品无码a∨精品|

最新国产精品无码|

最近中文字幕在线mv视频7|

在线观看WWW免费视频软件|

韩国三级HD中文字幕不卡|

国产日韩一区在线精品|

色偷偷色噜噜狠狠网站30根|

无码人妻一区二区三区免费n鬼沢|

99热成人精品国产免费|

亚洲精品不卡AV在线播放|

乡村寡妇婬乱A毛片视频|

色婷婷狠狠久久综合五月|

中文无码一区二区三区在线观看|

五月激情丁香婷婷综合中文字幕

|

日韩欧美在线综合网|

揄拍成人国产精品视频|

在线播放国产女同闺蜜|

无遮挡粉嫩小泬久久久久久久|

荫蒂BBwBBB高潮|

A片扒开双腿猛进入免费观看|

中文亚洲成a人片在线观看|

日韩免费无码成人久久久久久片|

中文人妻AV高清一区二区

|

樱桃视频在线观看高清声音免费|

日韩激情无码av一区二区|

乱人伦精品小说|

精品999久久久久久中文字幕|

日韩精品一区二区三区免费视频

|

国产日韩在线时看|

亚洲日韩A∨无码久|

男生把困困放到女生困困里在线观看|

黑人玩弄人妻1区二区|

欧美丰满熟妇xxxx|

日本一区午夜艳熟免费|

无码人妻一区二区三区免费视频|

高潮喷水的网站|

无码精品人妻一区二区三区AV|

国产精品国产三级国av|

国产成人青青久久大片|

女人夜夜春高潮爽a∨片|

亚洲欧美日韩愉拍自拍美利坚

|

成人免费一区二区三区|

日本特黄无码毛片在线看|

丰满熟妇乱又伦在线无码视频|

亚洲色中文字幕在线播放|

日韩精品视频一区二区三区|

成年女人免费碰碰视频|

亚洲sm另类一区二区三区|

亚洲熟妇少妇任你躁在线观看|

伊人久久综合狼伊人久久|

无码av中文一二三区|

唐人社视频呦一区二区|

亚洲中文字幕精品久久久久久动漫|

av无码av高潮av喷吹免费|

最近最新2019中文字幕|

人妻夜夜爽天天爽三区丁香花|

高清无码动漫av免费播放|

与丰满老妇人做爰a片|

亚洲综合一区二区三区无码|

国产成人综合在线视频|

国产亚洲精品久久久久久老妇|

欧美性大战久久久久久|

国产内射一区亚洲|

国产欧美日韩精品丝袜高跟鞋

|

欧美性欧美巨大黑白大战|

哈尔滨老熟女啪啪嗷嗷叫|

国产精品久久自在自线不|

欧美XXXXX高潮喷水麻豆|

亚洲精品午夜久久久伊人|

午夜性爽快下面出水了|

千金沦为私奴被戴CB锁视频|

极品人妻被黑人中出|

国内精品一区二区三区|

亚洲精品一卡2卡3卡四卡乱码|

国产偷录视频叫床高潮|

在线不卡高清播放AV网站|

日韩精品无码一区AAA片|

国产AV激情无码久久天堂|

高清视频大片免费观看|

欧美日韩国产精品自在自线|

国产美女久久精品香蕉69|

亚洲热妇无码AV在线播放|

福利视频在线播放|

99久久国产自偷自偷免费一区|

亚洲色帝国综合婷婷久久

|

99国产精品久久久蜜芽|

国产精品偷窥熟女精品视频|

日韩一区二区三区精品|

精品成人18成人免费视频|

人妻少妇被猛烈进入中文字幕|

无码中文字幕天天AV天天爽

|

又大又粗又爽的a片|

亚洲精品久久无码av片俺去也

|

A阿V天堂免费无码专区|

国产乱子伦精品免费无码专区|

日韩少妇白浆无码系列|

久久99精品国产.久久久久久|

亚洲国产精品成人久久久|

欧洲精品XXX与兽交|

最近更新2019中文字幕免费看|

在线观看无码h片无需下载|

亲胸揉胸膜下刺激娇喘天天视频|

国产精品精品自在线拍|

色婷婷六月亚洲婷婷丁香|

亚洲国产精品嫩草影院|

高潮真紧好爽我视频|

国产综合色在线视频区|

少妇午夜福利水多多|

欧美成人www免费全部网站|

精品国产美女福到在线不卡|

国产yw853.c免费观看网站|

色多多WWW视频在线观看免费|

2021免费国内精品在拍自线|

久久久老熟女一区二区三区|

国产综合精品一区二区三区|

巨胸喷奶水视频www免费网站|

无码精品一区二区三区在线|

高清一卡二卡三卡四免费|

久久妇女高潮喷水多长时间|

免费无码午夜福利片|

欧美成人片一区二区三区|

国产又粗又爽又猛的视频A片|

人人妻人人澡人人爽精品欧美|

中文精品无码中文字幕无码专区|

一本大道精品视频在线|

人妻AV中文系列制服丝袜|

精品无码国产AV一区二区三区|

亚洲精品美女久久777777|

性刺激性色爽爱小说|

黑人狂桶女人高潮嗷嗷叫小说

|

国产色XX群视频射精|

99精品成人无码A片观看金桔|

亚洲中文字幕日产无码2020|

97高清国语自产拍|

亚洲中文字幕久久无码|

亚洲国产精品无码AV|

又硬又粗又大一区二区三区视频

|

久久久久无码国产精品一区|

亚洲国产成人无码专区|

秋霞国产成人精品午夜视频APP|

永久免费无码国产|

亚洲在AV极品无码天堂手机版

|

国产人妻人伦精品熟女|

国产精选午睡沙发系列999|

日本免费一区二区三区最新|

国产SUV精品一区二区88L|

亚洲乱亚洲乱妇无码|

草草影院CCYY国产日本欧美

|

久久婷婷五月综合97色直播|

夜夜爽一区二区三区精品|

免费午夜无码18禁无码影院|

亚洲日产乱码在线观看|

国产真实乱子伦精品视频|

无码av波多野结衣|

国产浮力第一页草草影院|

97久久久久人妻精品专区|

久久综合一色综合久久小蛇|

亚洲人成无码网站久久99热国产|

国产精品爽黄69天堂A片潘金莲|

粗大的内捧猛烈进出A片黄|

亚洲偷自拍另类图片二区|

国产精品毛片完整版视频|

亚洲国产另类久久久精品黑人|

综合成人亚洲网友偷自拍|

人妻无码中文字幕一区二区三区

|

亚洲国产精品无码久久网速快|

中文字幕无码免费不卡视频|

最新的国产成人精品2020|

3d新金瓶玥菲无删减完整版|

亚洲国产成人va在线观看|

亚洲国产成人无码av在线播放|

亚洲另类春色国产精品|

精品久久久无码中字|

亚洲精品乱码久久久久久中文字幕|

内射少妇36P亚洲区|

国产成人AV在线免播放观看更新|

A片无码AV看免费大片在线喝奶

|

日韩av一区二区三区免费看

|

国产成人精品一区二三区|

无码人妻精品一区二区三区下载|

亚洲精品乱码久久久久久中文字幕|

精品久久久久久无码人妻热|

国产精品国产自线拍免费软件|

精品无码久久久久久尤物|

乱码人妻一区二区三区|

亚洲天天做日日做天天欢|

成年奭片免费观看大全部视频|

性饥渴的欲女少妇|

亚洲欧美在线x视频|

A∨天堂永久资源网|

欧美性受xxxx黑人猛交|

国产成人精品一区二区不卡

|

亚洲毛片AV日韩AV无码|

国模无码一区二区三区不卡

|

色噜噜亚洲精品中文字幕|

思思99思思久久最新精品|

波多野吉衣av无码|

日本一本道手机在线dvd|

免费的性L交A片Y|

精品久久久久久无码不卡|

国产成人无码aⅴ片在线观看|

少妇做爰视频免费少妇作爱视频|

波多野结衣办公室双飞|

高潮真紧好爽我视频|

国产乱人伦精品一区二区|

久久久久欧美精品|

少妇无码AV无码专区线|

国产女主播精品大秀系列|

东京热人妻系列无码专区|

h无码成年动漫在线播放尤物|

亚洲自偷图片自拍图片|

99re热这里只有精品视频|

亚洲午夜福利精品无码不卡|

成人国产精品日本在线观看|

日日摸夜夜爽无码毛片精选|

亚洲 欧美 偷自乱 图片|

最好看的2018中文2019|

亚洲精品久久久久久久蜜桃|

免费高清人成A片在线观看网站|

国产亚洲精品无码不卡|

JULIA无码中文一区|

国产乱码卡二卡三卡老狼在线观看|

免费观看国产女人高潮视频|

一卡2卡3卡四卡精品免费网站|

久久精品国产一区二区三区|

高清无码动漫av免费播放|

主人在调教室性调教女仆游戏|

国产成人亚洲综合APP网站|

在线亚洲视频网站www色|

舒淇演过三年级的电影免费观看国语

|

久久国产精品99精品国产987|

国产SUV精品一区二区33|

无码日韩精品一区二区三区免费|

老师喂我乳我脱她胸罩两性故事|

一区二区三区内射美女毛片|

久久久精品456亚洲影院|

中文无码高潮到痉挛在线视频|

成人h动漫精品一区二区无码|

国产A毛片AAAAAA|

99思思久热在线视频|

无码人妻丰满熟妇区10P|

给我看免费播放的高清视频|

性少妇MDMS丰满HDFLLM|

午夜爱爱免费视频无遮挡|

理论片免费ā片在线观看|

波多野结衣被躁五十分钟视频|

狠狠色噜噜狠狠狠7777奇米|

蜜桃AV噜噜一区二区三区|

亚洲无线观看国产高清

|

动漫成人无码精品一区二区三区|

亚洲中文字幕无码永久|

久久精品国产久精久精|

国产精品V欧美精品∨日韩|

2018国产精华国产精品|

免费人成黄页在线观看国产|

俺也来俺也去俺也射|

大地资源第二页在线观看官网

|

亚洲国产AV一区二区三区|

亚洲午夜福利精品无码不卡|

黑人巨大白妞出浆|

亚洲第一狼人伊人av|

久在线中文字幕乱码免费|

欧美老熟妇xb水多毛多|

国产高清av在线播放|

爽爽婬人综合网网站|

久久久精品456亚洲影院|

人妻人人澡人人添人人爽|

亚洲成AV人影院在线观看网|

亚洲国产精品嫩草影院

|

一二三四在线视频观看社区|

无码日韩精品一区二区三区免费|

热99re久久国免费超精品首页|

国产精品国产三级国产AV中文|

亚洲国产精品久久网午夜|

欧美日韩国产免费一区二区三区|

夜夜爽夜夜叫夜夜高潮漏水|

久久精品国产亚洲一区二区|

久久久久久人妻精品一区|

久久久久无码精品国产APP|

久久久99精品免费观看|

男人添女人荫蒂视频观看|

亚洲精品乱码久久久久久蜜桃|

内射老妇bbwx0c0ck|

亚洲精品无码不卡久久久久

|

国产午夜亚洲精品理论片不卡|

AV无码久久久久久不卡网站|

亚洲鲁丝片AV无码多人|

国产精品一国产AV麻豆|

无码日韩做暖暖大全免费不卡|

婷婷综合另类小说色区|

国产又黄又爽又色的免费视频|

HD老熟女BBN老淑女|

大香伊蕉在人线国产网站首页

|

亚洲无线一二三四区手机|

人妻在线日韩免费视频|

国产精品久久一区二区三区|

成人免费777777被爆出|

亚洲精品自产拍在线观看|

久久亚洲精品无码网站|

亚洲欧洲成人a∨在线|

老湿机香蕉久久久久久|

亚洲一区爱区精品无码|

星空传媒xk8012妻子的秘密|

亚洲精品国产欧美一二区|

麻豆精产国品一二三产区|

亚洲理论在线a中文字幕|

国产偷亚洲偷欧美偷精品|

狠狠躁日日躁夜夜躁A片|

亚洲V国产V天堂A无码二区|

日韩精品无码成人专区AV|

亚洲色大成网站WWW在线|

色多多性虎精品无码av|

国产成人免费视频在线网站2|

精品国产亚洲第一区二区三区|

亚洲国产成人久久三区|

野草视频在线观看免费播放|

精品国产乱码久久久久久鸭王1

|

欧美日韩精品一区二区在线视频|

伊人久久大香线蕉av波多野结衣|

欧洲裸体兽交大黑妞|

国产熟女精品高清在线|

亚洲色欲综合一区二区三区小说|

免费人成小说在线观看网站|

中文字幕乱码无码人妻系列蜜桃|

妺妺窝人体色www看美女|

国产色欲av一区二区三区

|

人妻无码|

四虎影在永久在线观看|

国产 中文 亚洲 日韩 欧美|

天天拍夜夜添久久精品大|

69国产成人精品午夜福中文|

亚洲人成在线影院|

国产在线无码精品无码|

国产精品久久亚洲不卡|

97福利精品第一导航|

午夜精品久久久久久99热|

精品少妇爆乳无码aⅴ区|

强睡邻居人妻中文字幕|

精品人妻无码区二区三区|

精品亚洲成a人片在线观看少妇|

国产在线aaa片一区二区99|

亚洲日韩aⅴ在线视频|

国产精品国产精品国产专区不卡|

最近免费观看高清日本大全|

麻豆国产精品VA在线观看不卡|

欧美日韩精品一区二区在线播放|

日本无码不遮挡又黄大尺度电影|

国产999久久高清免费观看|

日本精品αv中文字幕|

禁止的爱善良的小中文在线bd|

国产白丝无码免费视频|

久无码久无码aV无码|

日本中文字幕一区二区有码在线|

无码中文字幕日韩专区视频|

欧美18videosex性极品|

av鲁丝一区鲁丝二区鲁丝三区|

精品国产乱码久久久久久影片|

国产一起色一起爱|

宅女午夜福利免费视频在线观看|

久久精品国产视频在热|

AV老司机亚洲精品天堂|

久久精品国产曰本波多野结衣

|

亚洲熟妇久久国内精品|

又粗又大又爽又舒服日产|

99无码熟妇丰满人妻啪啪|

国产精品亚洲精品日韩已满|

精品一区二区中文在线|

亚洲国产成人无码专区|

丰满少妇人妻hd高清大乳在线

|

无码中文字幕免费一区二区三区|

精品无码久久久久久午夜福利|

亚洲精品综合第一国产综合|

自偷自拍亚洲综合精品第一页|

国产乱对白刺激视频|

成年午夜性视频|

天堂在线WWW天堂|

国产亚洲无日韩乱码|

999ZYZ玖玖资源站永久|

成熟女人特级毛片www免费|

亚洲日韩精品无码AV海量|

亚洲精品无码永久在线观看你懂的

|

久久精品手机观看|

日本精品少妇爆乳无码视频

|

97人妻久久久精品系列A片|

亚洲区日韩精品中文字幕|

人妻 日韩 欧美 综合 制服|

啊灬啊灬啊快日出水了|

美女被捅个不停|

久久精品国产视频澳门|

内射人妻少妇无码一本一道|

亚洲日本乱码一区二区产线一∨|

中文字幕无码免费久久|

天天躁日日躁狠狠很躁|

国产美女人人人妻|

亚洲综合欧美一区二区在线|

久久精品国产久精久精|

亚洲欧美综合精品二区|

国产成人喷潮在线观看|

久久久精品456亚洲影院|

伊人色综合一区二区三区|

精品国产乱码久久久久久影片|

久久97超碰色中文字幕|

四虎影视国产精品永久在线|

日韩加勒比一本无码精品|

最近日本中文字幕中文翻译歌词|

成人网站免费大全日韩国产|

亚洲国产婷婷六月丁香|

欧洲女人性开放免费网站|

国内精品玖玖玖玖电影院|

成 人影片 免费观看|

日韩久久久久久中文人妻|

少妇荡乳情欲办公室456视频|

亚洲欧美一区二区成人片|

亚洲综合激情五月丁香六月|

福利乱码卡一卡二卡新区|

久久精品女人天堂av|

国产午夜视频在线观看|

国产做无码视频在线观看浪潮|

久久av青久久久av三区三区|

亚洲国产精品悠悠久久琪琪|

在线观看无码H片|

污污污WWW精品国产网站|

国产一区二区三区在线电影|

国产韩国精品一区二区三区|

久久96热在精品国产高清|

欧美XXXXX高潮喷水麻豆|

精品精品自在现拍国产2021|

久久99国产乱子伦精品免费

|

中文字幕夫妇交换乱叫|

久久文化传媒有限公司电话|

亚洲精品动漫免费二区|

久久久综合九色综合|

国产日韩综合一区二区性色AV|

999久久久无码国产精品|

99久在线国内在线播放免费观看|

老大太bbwbbwbbw高潮|

国产电影无码午夜在线播放|

凸输偷窥xxxx自由免费视频|

无遮挡呻吟娇喘视频免费播放|

国产精品亚洲ΑV天堂无码|

亚洲精品不卡无码福利在线观看

|

18禁黄网站免费|

亚洲人成网站999久久久综合|

免费人成在线观看视频播放|

亚洲日韩国产欧美久久久|

人妻换人妻AA视频|

亚洲成AV人片在线观看无|

国产精品视频一区二区亚瑟|

国产无套精品一区二区三区|

国产日产亚洲系列最新|

国产成a人片在线观看视频下载|

成人亚洲a片v一区二区三区|

97色偷偷色噜噜狠狠爱网站97|

国产精品视频一区国模私拍

|

无码国产精品一区二区vr|

国产成人久久综合一区|

国产精品久久久久久超碰|

亚洲人成伊人成综合网76|

日本大乳奶水奶水春日在线观看

|

真实国产乱子伦视频|

亚洲国产成人无码av在线播放|

99久久婷婷国产综合精品

|

国产精品99无码一区二区

|

四虎影院211风情影院|

日韩精品久久久久久免费|

国产亚洲无线码一区二区|

亚洲国产精品无码久久一线|

国产免费午夜福利片在线|

无码AV无码免费一区二区|

欧美精品国产综合久久|

激情欧美成人久久综合|

天天综合天天爱天天做天天爽|

精品无人区无码乱码毛片国产|

亚洲国产成人无码网站|

最近2018年中文字幕手机视频|

蜜臀av一区二区|

国产成人精品亚洲精品|

国产肉体xxxx裸体784大胆|

精品国产yw在线观看|

中文综合在线观|

日韩av无码午夜福利电影|

翁公的粗大挺进我的密道|

国产SUV精品一区二区88L

|

丰满少妇理论A片在线看潘金莲|

最近的2019中文字幕免费mv|

国产欧美日韩VA另类|

西西444www大胆无码视频|

亚洲日本乱码一区二区产线一∨|

国产成人亚洲综合无码DVD|

国产明星xxxx色视频|

国产精品∧v在线观看|

特黄熟妇丰满人妻无码|

天堂在线WWW天堂中文在线|

热RE99久久6国产精品免费|

国产成人艳妇AA视频在线|

最近2019中文字幕大全第二页|

国产免费观看高清电视剧在线观看|

国产免费破外女真实出血视频|

人妻少妇偷人无码精品AV|

铜铜铜铜铜铜铜铜好大好深色|

国产特级毛片AAAAAAA高清|

无码免费人妻A片AAA毛片|

日韩av无码一区二区三区不卡|

天天躁日日躁狠狠很躁|

扌臿辶畐的姐弟从小|

激情五月综合色婷婷一区二区

|

精品久久久久久无码人妻热|

女人荫蒂被添全过程A片免费|

又大又长粗又爽又黄少妇视频|

国产欧美日韩专区发布|

狠狠色噜噜狠狠色综合久|

男的吸到女人出奶水韩国片|

久久成人成狠狠爱综合网|

日本熟妇japanese丰满|

久久亚洲国产成人精品无码区

|

国模gogo无码人体啪啪|

亚洲人成线无码7777|

无码人妻一区二区三区免费看成人

|

久久亚洲日韩看片无码|

人妻少妇精品中文字幕av|

亚洲精品久久无码老熟妇|

久久亚洲国产精品无码一区|

天堂а√在线最新版中文在线|

国产日产亚洲系列最新|

国产成人无码a区视频在线观看|

成人福利国产精品视频|

亚洲国产精品一区二区第四页|

亚洲一区二区三区高清AV|

国产精品成人免费一区久久羞羞|

免费吃瓜爆料曝光独家揭秘|

久久久久久人妻无码|

麻豆国产人妻欲求不满|

国产免费人成在线视频网站|

国产卡1卡2卡3精品视频|

无码免费视频aaaaaaaa片红杏

|

三年中文在线观看免费版|

亚洲日韩中文字幕A∨|

久久精品国产99国产精品|

亚洲最大无码AV电影|

巨爆乳中文字幕爆乳区|

国产成人av电影在线观看第一页|

中国护士18xxxxhd|

国产18禁美女裸体爆乳无遮挡app|

边摸边脱吃奶边高潮视频免费|

中文字幕人成乱码熟女免费|

亚洲va久久久噜噜噜久久狠狠

|

欧美性猛交XXXX|

婷婷人人爽人人爽人人A片|

国产999久久高清免费观看|

大肉大捧一进一出好爽视频mba|

蜜臀av片|

久久久久久无码日韩欧美|

久久亚洲精品无码AⅤ大香|

国产99视频精品免费视看6|

96久久精品A片一区二区|

东京热一精品无码av|

小说 亚洲 无码 精品|

欧美成aⅴ人高清免费|

国产JJIZZ女人多水喷水|

中文字幕无码不卡一区二区三区

|

天天摸天天做天天爽2020|

国产白嫩漂亮美女在线观看|

野花社区观看免费观看视频6大全|

国产又粗又爽又猛的视频A片|

久久精品国产亚洲αv忘忧草|

亚洲中文字幕在线第六区|

国产精品亚洲А∨天堂免|

无码中文字幕人妻在线一区|

无码高潮少妇毛多水多水|

国产成人无码一区二区三区在线|

亚洲第一天堂 久久|

欧美日韩久久中文字幕|

亚洲欧美日韩综合久久久久|

99久久免费国产精品四虎|

吻胸摸屁股激烈视频床震播放免费|

午夜热门精品一区二区三区|

国产宅男宅女精品A片在线观看|

噼里啪啦免费视频看|

给丰满丁字裤少妇按摩到高潮

|

精品国产乱码久久久久久人妻|

大桥未久亚洲一区二区|

美女极品粉嫩美鮑20p图|

JAPAN黑人极大黑炮|

黑人巨大精品欧美一区二区|

午夜亚洲国产理论片二级港台二级

|

东北丰满熟女人妻与小伙|

特级欧美成人性A片|

成人国产欧美大片一区|

麻豆国产尤物AV尤物在线观看|

久久精品夜夜夜夜夜久久|

自拍偷自拍亚洲精品牛影院|

久久AV无码精品人妻系列果冻|

国产精品理论片|

亚洲欧美日韩愉拍自拍美利坚

|

国产精品成人久久电影|

久久日韩精品无码一区|

精品国产一区二区三区麻豆|

国产精品99久久久精品无码|

国产精品一卡二卡三卡|

国产视觉盛宴在线视频|

三年中国免费高清观看|

在线观看免费人成视频色9|

巨胸喷奶水视频www免费网站|

国产午夜亚洲精品不卡|

久久久精品中文字幕麻豆发布|

国产AV激情无码久久天堂|

嗯男人r啊唔h哈|

亚洲综合另类小说色区大陆|

强奷乱码中文字幕熟女导航

|

国产99视频精品免视看7|

西西444www大胆无码视频|

色偷偷噜噜噜亚洲男人|

亚洲狠狠婷婷综合久久|

国产成人精品永久免费视频|

18禁无码无遮挡h动漫免费看|

无码日韩做暖暖大全免费不卡|

亚洲色欧美色2019在线|

亚洲人成电影在线播放|

中文字幕乱人伦高清视频|

又黄又爽吃奶视频在线观看|

无码人妻少妇色欲AV一区二区|

日韩AV无码精品一二三区

|

老司机深夜影院18未满|

亚洲国产精品嫩草影院在线观看|

90后极品粉嫩小泬20p|

国产色视频一区二区三区qq号|

久久精品免视看国产成人|

亚洲欧美日韩久久精品|

在线看片免费人成视频久网|

国产综合亚洲专区在线|

激情欧美成人久久综合|

末发育娇小性色xxxxx视频

|

色综合久久蜜芽国产精品|

久久99国产精一区二区三区|

无码熟妇人妻AV在线影片最多|

无码任你躁久久久久久老妇

|

好男人在线社区www在线观看

|

国产后入清纯学生妹|

国产在线观看无码免费视频|

一本久道久久综合狠狠爱|

欧美人与禽猛交乱配|

最新欧美精品一区二区三区|

久久99精品久久久久久久清纯|

最近最新2019中文字幕|

久久国产精品99精品国产987

|

韩国三级无码HD中文字幕|

99亚洲精品色情无码久久|

chinese国产高清av内谢|

国产精品wwwcom976con|

尤物蜜芽国产成人精品区|

国产成人亚洲精品无码车a|

天天躁日日躁狠狠躁2018|

yy8男人的天堂|

日韩超碰人人爽人人做人人添|

精品国偷自产在线视频99

|

精品国产一区二区三区久久|

伊人中文字幕无码专区|

成人国内精品久久久久影院|

成人国产网站V片免费观看|

无码AⅤ精品一区二区三区|

美国人XXXXXL19|

亚洲制服丝袜精品久久|

123在线视频免费观看|

中文字幕av无码一二三区电影

|

国产免费拔擦拔擦8X高清在线|

无码熟妇人妻在线视频|

99精品国产综合久久久久五月天

|

亚洲综合欧美一区二区在线|

视频一区视频二区制服丝袜|

999精品国产人妻无码系列|

国产午夜福利在线播放87|

日韩亚洲国产综合αv高清|

少妇被躁爽到高潮无码人狍大战|

55夜色66成年视频观看免费|

人妻体内射精一区二区三区|

孕妇特级毛片ww无码内射|

精品久久久久久久久久中文字幕|

西西午夜无码大胆啪啪国模|

国内精品久久久久久久影院|

国产乱子伦精品无码专区

|

国产成人精品日本亚洲语音|

亚洲国产精品综合久久2007|

久激情内射婷内射蜜桃|

欧美日韩亚洲精品瑜伽裤|

久久精品无码一区二区三区免费|

日韩在线一区二区三区|

а√天堂资源中文在线官网|

欧美午夜精品久久久久久浪潮|

国产女精品视频网站免费|

久久综合av色老头免费观看|

久久久久久久99精品免费观看|

成人国内精品久久久久影院|

国产午夜a理论毛片|

老司机深夜影院18未满|

久久久久欧美精品|

亚洲三区在线观看内射后入|

国产剧情福利AV一区二区|

国产丰满乱子伦无码专区|

国产精选午睡沙发系列999

|

亚洲乱码伦av|

无码国产69精品久久久久网站|

欧美老妇乱辈通奷|

老大太bbwbbwbbw高潮|

午夜自产精品一区二区三区|

亚洲女久久久噜噜噜熟女|

伊人久久大香线蕉亚洲五月天|

麻豆一区产品精品蜜桃的广告语|

免费无遮挡无码H肉日本动漫|

亚洲欧洲无码AV电影在线观看|

少妇久久久久久久久久|

中文字幕在线观看亚洲日韩|

夜夜爽狠狠天天婷婷五月|

性色av无码一区二区三区人妻

|

99噜噜噜在线播放|

大尺度性做爰激情视频王琳|

狠狠任你日线观看免费|

国产SUV精品一区二区6|

曰韩无码AV一区二区免费|

日本精品aⅴ一区二区三区

|

妺妺窝人体色777777|

亚洲中文av一区二区三区|

未满十八勿入av网免费|

无码人妻丰满熟妇区免费|

挺进大幂幂的滋润花苞御女天下

|

亚洲大尺度无码无码专区|

牛和人交vide欧美xx00186|

久久精品国产自清天天线|

久久久久久AV无码免费网站下载|

美女裸体无遮挡免费视频网站|

国产精品99久久久久久宅男|

丰满爆乳无码一区二区三区|

日本三级理论久久人妻电影|

精品国产成人A区在线观看|

在线成人一区二区|

亚洲国产AV一区二区三区|

久久香蕉成人免费大片|

乱码精品一区二区三区|

亚洲欧洲精品无码av|

亚洲日韩一区二区三区|

久久精品中文字幕第一页|

日韩人妻无码精品无码中文字幕|

欧美性受xxxx视频|

自拍偷自拍亚洲精品播放|

国产a国产片国产|

久久婷婷综合色丁香五月|

亚洲精品久久国产高清情趣|

色8激情欧美成人久久综合电|

国产三级精品三级在专区|

国产熟女精品高清在线|

亚洲成av人片无码天堂下载|

国产精品妇女一二三区|

美国人XXXXXL19|

人妻丰满熟妇岳av无码区HD|

av免费网站在线观看|

亚洲h在线播放在线观看h|

国产一区二区三区不卡在线观看|

人妻有码中文字幕在线|

制服丝袜有码中文字幕在线|

久久久久人妻一区精品性色av|

精品无码无人网站免费视频|

日本三级欧美三级人妇视频黑白配

|

久久久久99精品成人片牛牛影视|

熟女体下毛毛黑森林|

无码AV无码免费一区二区|

最近2018中文字幕免费看2019|

国产精品一区二区av片|

久久只精品99品免费久23|

中文字幕丰满伦子无码|

人妻系列AV无码专区|

欧美国产成人久久精品|

兔费看少妇性L交大片免费|

精品久久久久久久久久久aⅴ|

亚洲人成电影网站在线播放|

国产精品Ⅴ无码大片在线看|

夜夜爽夜夜叫夜夜高潮漏水|

青青青国产依人在线|

激情五月激情综合五月看花|

最新无码人妻在线不卡|

亚洲中文字幕伊人久久无码|

国产大片黄在线观看私人影院|

国产A∨国片精品青草视频|

色情无码www视频无码区小黄鸭|

无码 人妻 在线 视频|

午夜福利理论片在线观看|

久久国产美女精品久久|

精品国产一区二区三区久久狼|

午夜福利一区二区三区在线观看|

呦系列视频一区二区三区

|

少妇性BBB搡BBB爽爽爽视頻|

不卡高清av手机在线观看|

免费无码又爽又刺激高潮的漫画|

国产剧情福利AV一区二区|

日韩欧美亚洲国产精品字幕久久久|

av无码久久久久不卡免费网站|

久久精品国产99国产精品|

日产亚洲一区二区三区|

亚洲欧美精品午睡沙发|

国产丰满老熟妇乱XXX|

色欲AV永久无码精品无码|

亚洲欧美日韩国产成人精品影院|

国产成人精品无码片区在线观看|

久久精品国产99久久久|

国产99久久99热这里只有精品15

|

亚洲欧洲∨国产一区二区三区|

亚洲国产精品热久久|

国产午夜成人无码免费看|

麻豆国产AV超爽剧情系列|

成全视频观看高清在线观看|

国产福利在线观看免费第一福利

|

日日鲁鲁鲁夜夜爽爽狠狠视频97|

亚洲精品少妇30p|

青青草国产成人99久久|

狠狠97人人婷婷五月|

午夜少妇性影院私人影院在线|

无码人妻丝袜在线视频红杏|

末发育娇小性色xxxxx视频|

色av综合av综合无码网站|

欧美黑人乱大交|

六月丁香婷婷色狠狠久久|

中国精品偷拍区偷拍无码|

超清精品丝袜国产自在线拍

|

免费无码国产完整版av|

少妇与子乱在线观看|

天干夜天天夜天干天2004年|

爽爽影院免费观看视频|

又爽又色又过瘾的视频|

japanesehd无码中文字幕|

男人扒开添女人下部免费视频

|

熟妇人妻系列AV无码一区二区|

中文字幕人妻丝袜美腿乱|

午夜亚洲国产理论片二级港台二级

|

亚洲制服丝袜av一区二区三区|

亚洲欧美日韩久久精品

|

中文字幕一区二区三区日韩精品

|

亚洲伊人成综合人影院青青青|

亚洲精品乱码久久久久久日本麻豆

|

国产人澡人澡澡澡人碰视频|

juliaann精品艳妇|

色婷婷av久久久久久久|

亚洲精品久久无码av片俺去也|

亚洲第一天堂 久久|

人妻夜夜爽天天爽爽一区|

JAPAN黑人极大黑炮|

伊人久久久大香线蕉综合直播|

国产成人无码aⅴ片在线观看|

3Dmax亚洲NINEBOXmod|

禁止的爱善良的小中文在线bd|

四虎影视无码永久免费无码|

国产成人无码区在线观看|

精品丝袜国产自在线拍高清|

妲己丰满人熟妇大尺度人体艺|

色婷婷美国农夫综合激情亚洲

|

伊人久久大香线蕉综合影视|

精品乱码一区二区三区四区|

98色精品视频在线|

中文字幕在线日亚州9|

东京热人妻一区二区三区|

天天干天天射天天操|

亚洲人成网站在线播放2019|

黃色A片三級三級三級免费看|

欧美老妇交乱视频在线观看|

一区二区国产高清视频在线|

亚洲 欧美 中文 日韩 综合|

欧美成人片一区二区三区|

gv天堂gv无码男同在线|

护士张开腿被奷日出白浆|

欧美三级A做爰在线观看|

日本亚洲精品无码区国产电影|

中文字字幕人妻中文|

国产午夜成人av在线播放|

夜夜被公侵犯的美人妻|

国产精品.XX视频.XXTV|

免费国产污网站在线观看|

中文字幕aⅤ人妻一区二区|

久久人妻av无码中文专区|

人妻有码中文字幕|

亚欧洲精品在线视频免费观看

|

正在播放少妇呻吟对白|

日产A一A区二区WWW|

人妻无码久久一区二区三区免费|

亚洲AⅤ在线无码播放|

少妇少妇做爰片AA|

国产精品久久久久久久久久久久|

国产成人欧美日韩在线电影|

四虎影视永久免费观看|

在线播放真实国产乱子伦|

成人 AV动漫在线观看|

国产成年无码久久久免费|

久久精品国产亚洲7777|

亚洲VA无码手机在线电影|

亚洲女同性同志熟女|

少妇黄A片一二三区XX|

国产成人精品无码一区二区|

国内高清在线观看视频|

深夜成人福利网站在线观看最新|

又爽又黄又无遮挡的激情视频|

精品少妇人妻AV一区二区三区|

国产网红主播无码精品|

国产老熟女伦老熟妇视频|

午夜天堂精品久久久久|

无码人妻精品一区二区三区下载|

97午夜理论片在线影院|

非洲黑人最猛性XXXX|

扒开双腿疯狂进出爽爽爽动态照片

|

鲁鲁鲁爽爽爽在线视频观看|

在线播放无码后入内射少妇|

亚洲V无码一区二区三区四区观看|

亚洲另类欧美综合久久图片区|

天堂在线WWW天堂|

另类国产精品一区二区|

大尺度激情做爰A片纯真时代|

日韩一区视频精品无高清在线观

|

精品人妻二区中文字幕|

无码超乳爆乳中文字幕久久|

最好看的中文视频最好的中文|

妓女妓女影院妓女影库妓女网|

免费欧洲美女牲交视频|

日韩一区精品视频一区二区|

h无码成年动漫在线播放尤物|

97久久超碰国产精品旧版麻豆|

av香港三级级在线播放|

日韩精品无码免费一区二区三区|

无码亚洲精品一区二区三区电影|

免费不卡视频一卡二卡|

亚洲精品成人网久久久久久|

国产男女无遮挡猛进猛出|

国内老熟妇乱子伦视频|

人妻一本久道久久综合久久鬼色

|

狠狠狼鲁亚洲综合网|

caoprom最新超碰地址|

三上悠亚久久精品|

国产成年女人特黄特色毛片免

|

久久99精品久久久久久不卡|

亚洲自偷图片自拍图片|

亚洲2022国产成人精品无码区|

成在人线av无码免观看午夜网

|

国内精品久久久久影院薰衣草|

噼里啪啦免费看高清片|

亚洲欧美综合中文|

少妇高清性色生活片成人A片|

亚洲日本va午夜中文字幕|

2020最新无码福利视频|

亚洲国产三级在线观看

|

亚洲国产精品国自产拍av|

日本午夜免费福利视频|

久久久久久久综合色一本|

久久婷婷五月综合国产尤物APP

|

少妇护士被弄高潮|

小妓女初次陪客睡觉视频|

少妇内射视频播放舔大片|

久久婷婷色综合老司机|

边吃奶边狠狠躁日韩A片|

亚洲熟女少妇一区二区|

亚洲精品偷拍av一区二区|

开心亚洲五月丁香五月|

伊人无码一区二区三区|

亚洲国产精久久久久久久|

国产免费拔擦拔擦8X高清在线|

内射口爆少妇麻豆|

熟妇人妻无乱码中文字幕真矢织江|

亚洲Va欧美va国产综合|

日本熟妇色熟妇在线视频播放|

欧美人妻aⅴ中文字幕|

久在线精品视频线观看

|

一本大道精品视频在线|

精品亚洲一区二区三区在线观看

|

丰满人妻的精油按摩做爰|

精品亚洲AⅤ无码一区二区三区|

亚洲熟女综合色一区二区三区|

果冻传媒视频在线播放|

97国产超碰一区二区三区|

欧美激情一区二区三区高清视频|

国产XXXX视频在线观看|

久久久综合九色综合|

国产亚洲精品久久久久5区|

亚洲sm另类一区二区三区|

国产精品白丝AV嫩草影院|

ipx327新婚被公持续侵犯|

好男人在线社区www|

午夜自产精品一区二区三区|

国产日韩AV免费无码一区二区|

色婷婷五月综合亚洲小说|

…中文天堂最新版在线网|

69式真人无码视频免费|

国产精品成人无码a片噜噜|

中文字幕乱人伦视频在线|

国产日产免费高清欧美一区|

国产精品福利自产拍在线观看|

国产a∨国片精品白丝jk制服|

榴莲草莓视频黄丝瓜芭乐秋葵|

未满十八勿入av网免费|

久久国产加勒比精品无码|

农村老熟妇乱子伦普通话|

男女高潮免费观看无遮挡|

2018国产大陆天天弄|

亚洲熟妇AV日韩熟妇在线|

色噜噜狠狠一区二区三区|

久久精品无码一区二区无码

|

中文字幕人妻少妇引诱隔壁|

日韩AV无码成人网站|

亚洲欧洲日韩综合色天使|

综合图区亚洲另类偷窥|

国产精品厕所|

亚洲综合久久一本伊一区|

亚洲日本中文字幕在线四区|

免费观看全黄做爰大片|

亚洲无线一线二线三W9|

亚洲精品成人网久久久久久|

午夜福利无码不卡在线观看|

无码人妻精品中文字幕|

77SE77亚洲欧美在线|

久久精品国产99久久久香蕉|

成年日韩片AV在线网站医生|

337p日本欧洲亚洲大胆色噜噜|

性一交一乱一美A片|

国模杨依粉嫩蝴蝶150P|

又高潮又刺激又无码国产|

喜爱夜蒲3大尺度吃乳|

亚洲综合另类小说色区大陆|

国产又色又刺激高潮免费视频|

精品国产麻豆免费人成网站|

中文字幕人妻av一区二区|

中文字幕av无码免费一区|

无遮挡粉嫩小泬久久久久久久

|

天堂网www在线资源网|

成人性生交大片免费看中文|

国产探花在线精品一区二区|

色一情一乱一伦一区二区三区小说|

熟妇人妻无乱码中文字幕|

国产成人亚洲综合无码DVD|

国内免费视频成人精品|

一区二区三区免费|

中文精品久久久久人妻不卡

|

午夜免费国产体验区免费的|

色婷婷美国农夫综合激情亚洲|

AV片亚洲国产男人的天堂|

高潮VPSWINDOWS国产乱|

波多野结衣在线精品视频|

亚洲中文字幕无码中字|

国产a∨国片精品白丝jk制服|

国模无码一区二区三区|

欧美日韩精品成人网站二区A∨有|

无码中文人妻在线一区|

中文字幕精品久久久久人妻红杏ⅰ

|

特级xxxxx欧美|

少妇被粗大的猛烈进出A片久久久

一本色道久久爱88AV俺也去

|

欧美交换配乱吟粗大|

狠狠色综合7777久夜色撩人|

四虎国产精品免费永久在线|

中国娇小与黑人巨大交|

久久久久噜噜噜亚洲熟女综合|

特黄三级又爽又粗又大|

人妻无码一区二区三区 TV|

免费国产白袜踩踏视频区|

国产精品人妻无码久久久苍井空|

一本一道人人妻人人妻ΑV|

精品国产成人一区二区|

亚洲成A人无码|

欧美性受xxxx|

又大又粗弄得我出好多水|

99久久99久久免费精品蜜桃|

亚洲国产精品综合久久网络

|

免费人成在线观看|

给我看播放片免费高清|

精品国精品国产自在久国产467|

亚洲精品一区二区三区无码A片

|

一区二区和激情视频|

337p日本欧洲亚洲大胆人人|

最近免费中文字幕大全免费|

国产激情久久久久影院老熟女|

99视频精品全部在线观看|

99久久精品国产一区二区三区|

亚洲人色婷婷成人网站在线观看|

国产人妻人伦精品午夜剧场|

国产精品亚洲专区无码老司国

|

欧美亚洲国产日韩一区二区|

在线播放人成视频观看|

久久久久高潮综合影院|

97人妻精品一区二区三区|

亚洲国产综合人成综合网站|

国产超碰aⅴ男人的天堂|

亚洲午夜精品一区二区|

日本边添边摸边做边爱小视频|

色五月激情五月|

巨大欧美黑人XXXXBBBB|

乱人伦人妻中文字幕无码|

小说区 图片区色 综合区|

大粗鳮巴征服饥渴少妇视频|

精品欧美一区二区三区久久久|

久久国产成人免费网站777|

蜜桃人妻无码AV天堂三区|

一区二区三区免费|

无码国产精品一区二区免费VR

|

HD欧美free性XXXX护士|

国产精品国产三级国产AV主播|

亚洲熟妇少妇任你躁在线观看无码|

国产午夜无码福利在线看网站|

国产精品国色综合久久|

又大又粗弄得我出好多水|

婷婷久久久亚洲欧洲日产国码av|

eee在线播放免费人成视频|

国产成人无码a片免费看|

亚洲卡一卡2卡3卡4精品

|

日韩av无码免费播放|

免费无码又爽又刺激毛片|

亚洲一区二区三区波多野结衣|

国色天香天天影院综合网|

免费观看欧美猛交视频黑人|

国产丰满老熟女重口对白|

啦啦啦中文在线视频免费观看

|

欧美欧洲成本大片免费|

无码毛片A片-区二区三区|

亚洲Aⅴ无码专区在线观看q|

77777熟女视频在线观看

|

免费午夜无码18禁无码影院|

国精品无码一区二区三区左线|

好爽…又高潮了毛片喷水|

午夜裸体性播放|

欧美三级不卡在线观看|

欧美三级真做在线观看|

A片试看120分钟做受视频在线|

国产AV天堂亚洲国产AV天堂|

无码人妻一区二区三区免费手机|

国产综合久久久久久鬼色|

国产片av在线观看精品免费

|

国产超碰人人模人人爽人人添

|

亚洲精品欧美综合四区|

亚洲成av人片在www鸭子|

欧洲肉欲k8播放毛片|

福利乱码卡一卡二卡新区|

日韩无套内射高潮|

伸进同桌奶罩里摸她胸作文|

最新的国产成人精品2021|

经典日韩成人网站在线观看|

内射爽无广熟女亚洲|

2020国产在线拍揄自揄视频|

性欧美牲交xxxxx视频αpp|

国产福利一区二区三区在线视频

|

无码人妻专区免费视频|

国产香蕉尹人在线观看视频|

好吊色欧美一区二区三区四区|

亚洲色精品aⅴ一区区三区|

亚洲专区 AV 第一页 在线|

久久久久免费看黄A片日本|

亚洲自偷图片自拍图片|

综合久久久久久综合久|

永久免费无码网站在线观看|

久久先锋男人av资源网站|

亚洲国产成人久久一区www|

亚洲国产精品久久久久婷婷软件|

17.c1起草视频|

无码国产69精品久久久久网站

|

人人澡人人澡人人看添av|

综合 欧美 亚洲日本|

精品午夜国产福利观看|

国产瑜伽白皙一区二区|

亚洲成AⅤ人的天堂在线观看女人|

av在线观看网站免费|

99精品成人无码A片观看金桔|

337P大尺度啪啪人体|

香蕉久久丫精品忘忧草产品|

国产午夜亚洲精品理论片不卡|

亚洲另类欧美综合久久图片区|

久久大香香蕉国产免费网vrr|

中文无码av在线亚洲电影|

国产成人亚洲精品青草天美|

俺也去在线观看视频|

首页 综合国产 亚洲 丝袜日本|

伊人大蕉香中文字幕|

国产成人欧美日韩在线电影|

亚洲国产精品成人影片久久|

毛片tv网站无套内射tv网站|

久久精品国产清高在天天线|

少妇高潮大叫好爽|

波多野结衣一本道在线|

五月丁香啪啪激情综合色九色|

国产美女人人人妻|

性XXXXFREEXXXXX国产|

《色戒》未删减版电影在线|

亚洲精品美女久久久久久久|

久久国产色AV免费看|

一本大道东京热无码|

精品国产一区二区三区久久久狼|

国产激情免费视频在线观看|

一区二区视频日韩免费|

亚洲精品无码国产爽快A片|

国产三级久久久精品麻豆三级|

亚洲五月综合缴情在线|

欧美日韩精品一区二区在线观看|

亚洲精品久久久午夜福利电影网|

аⅴ资源中文在线天堂|

japanesehd无码中文字幕|

少妇做爰XXXⅩ高潮片入口|

日本韩国三级aⅴ在线观看|

色偷一区国产精品|

hd2中国成熟iphone69|

国产精品高清一区二区三区|

欧美在线无码的|

亚洲第一成年免费网站|

亚洲精品国产综合久久一线|

无遮挡很爽很污很黄的女|

东京热一本道高清免费|

少妇系列之白嫩人妻|

国产成人av片免费|

大地资源免费更新在线播放|

特级欧美成人性A片|

久久99国产精品久久99|

mm1313亚洲精品无码|

欧美日韩色另类综合|

国产精品自在拍在线拍|

日韩国产亚洲欧美中国V|

亚洲综合一区无码精品|

久久精品无码专区免费|

国内精品久久久人妻中文字幕

|

亚洲欧美日韩_欧洲日韩|

伊人久久综合无码成人网|

日韩激情无码免费毛片|

国产黄三级高清在线观看播放|

亚洲精品第一国产综合精品99|

国产精品夜夜春夜夜爽久久小|

奇米777四色影视在线看|

黑人巨大白妞出浆|

二个人在线观看WWW哔哩哔哩

|

亚洲中文字幕无码日韩|

亚洲色偷偷偷综合网|

国产日韩成人内射视频|

最近高清中文在线国语字幕|

国内偷窥经典盗摄AV|

雏女白丝玉足吞吐白浊液体|

最新亚洲精品国偷自产在线

|

日韩精品无码一本二本三本

|

亚洲国产av无码精品无广告|

亚洲另类无码专区丝袜|

亚洲综合久久一区二区|

yy1111111少妇影院光屁股|

亚洲日韩中文字幕一区|

九九99久久精品国产|

久久国产精品娇妻素人|

亚洲中文有码字幕日本|

最新女人另类Z0OZONXN|

大陆老熟女嗷嗷叫av在线|

mm1313亚洲精品无码久久|

无码丰满熟妇|

亚洲A∨国产AV综合AV网站|

深夜成人福利网站在线观看最新|

18禁成年免费无码国产|

аⅴ资源天堂资源库在线|

亚洲欧美日本久久综合网站|

亚洲人成人无码网WWW电影首页|

国产精品∧v在线观看|

狠狠做久久深爱婷婷97|

天天躁日日躁狠狠躁裸体|

jlzz大全高潮多水老师|

国内嫩模私拍精品视频|

亚洲欧美日韩综合一区|

92午夜少妇极品福利无码电影|

蜜臀AV午夜一区二区三区|

曰本无码人妻丰满熟妇啪啪|

x9x9x9任意噪|

无码av免费不卡在线观看|

亚洲中文字幕婷婷在线|

亚洲人护士毛茸茸|

精品无码国产自产拍在线观看|

另类亚洲综合区图片小说区|

国产 欧美 亚洲 中文字幕|

国产精品福利一区二区久久|

动漫成人无码精品一区二区三区|

精品国偷自产在线视频99|

无码av免费一区二区三区四区|

色综合AV综合无码综合网站|

乡村寡妇婬乱A毛片视频|

喜爱夜蒲3大尺度吃乳|

AV无码久久久久不卡网站下载|

久久国产精品77777|

国产精品欧美成人片|

高清不卡二卡三卡四卡免费|

国产亚洲欧美日韩俺去了|

大地影视资源中文第二页|

国产精品99爱免费视频|

一区二区三区内射美女毛片|

草莓视频CAOMEI888|

2021年精品国产福利在线观看|

风韵丰满熟妇啪啪区老老熟女百度|

制服丝袜有码中文字幕在线|

乱VODAFONEWIFI熟妇|

激情综合五月丁香五月激情|

久久老子午夜精品无码|

成年奭片免费观看大全部视频|

激情五月激情综合五月看花|

久久久亚洲欧洲日产国产成人无码|

伊人久久大香线蕉亚洲五月天|

欲求不满的寂寞人妻中文字幕|

国产成人免费无码av在线播放|

综合色区亚洲熟妇另类|

俄罗斯美女粉嫩bbwbbwbbw|

秋霞电影院yy2933|

久久av无码αv高潮αv喷吹|

亚洲精品电影院|

国色天香AV在线观看免费|

av无码av在线a∨天堂app|

女同久久精品国产99国产精品|

少妇性BBB搡BBB爽爽爽|

久久久99精品免费观看|

99久久精品费精品国产|

波多野结衣高潮喷水在线观看|

荫蒂BBwBBB高潮|

色欲人妻AAAAAAA无码|

自拍偷在线精品自拍偷99|

亚洲蜜芽在线精品一区|

香蕉AV久久一区二区三区|

三年中文在线观看免费版|

人妻无码一区二区19P|

日本浴室日产在线系列|

婷婷丁香五月中文字幕|

欧美性生交XXXXX无码小说|

免费观看全黄做爰大片|

又大又长粗又爽又黄少妇视频|

亚洲精品国产成人av|

亚洲制服无码一区二区三区|

全身无赤裸裸美女网站|

免费高清自慰区|

亚洲高清ag在线观看|

人妻丰满熟妇av无码区app|

麻豆XXXXXX在线观看|

中文字幕日韩欧美一区二区三区|

VA天堂ⅤA在线VA无码|

久热香蕉av在线爽青青|

久久久久亚洲精品无码网址蜜桃|

99re热这里只有精品视频|

日本妇人成熟免费|

四虎国产精亚洲一区久久特色|

av777在线观看网站|

欧美激情一区二区三区成人|

黑人巨大白妞出浆|

国产丰满人妻一区二区三区|

久久99国产精品久久99|

a国产一区二区免费入口|

久久久亚洲欧洲日产国码αv

|

www.色空阁俺去也.com|

大地资源电影中文在线观看|

国产色视频一区二区三区|

日韩精品无码av中文无码版|

中日韩亚洲人成无码网站|

99久久人妻精品免费一区|

人人爽人人爽人人片a∨|

国产在线观看无码免费视频 |

特黄熟妇丰满人妻无码|

色天使亚洲综合一区二区|

国产成人av免费观看|

色综合天天综合网中文|

国产大片黄在线观看私人影院|

国产免费午夜a无码v视频|

人妻少妇精品一区二区三区|

扒开腿挺进湿润的花苞hd视频|

亚洲一线产区二线产区精华|

日本不卡在线视频二区三区|

午夜性爽快下面出水了|

八戒青柠影院观看免费高清电视剧|

国产成人精品男人的天堂网站

|

久久国产午夜理论片|

亚洲高清无码在线 视频|

公和我做好爽添厨房在线观看|

无码中文字幕日韩专区视频|

狠狠做久久深爱婷婷97|

无码人妻精品中文字幕免费|

2020年国产精品|

日韩免费码中文在线观看|

亚洲无人区一区二区三区|

1000部夫妻午夜免费|

色噜噜狠狠一区二区三区果冻|

国产一区二区三区久久精品|

无卡无码无免费毛片|

中文字幕无码精品亚洲资源网|

一夲道AV无码无卡免费|

无码激情做A爰片毛片A片蜜桃|

蜜臀AV色欲A片无码一区|

国产人A片在线乱码视频|

国产免费无遮挡吸奶头视频

|

亚洲高清乱码午夜电影网|

制服丝袜有码中文字幕在线|

波多野结衣中文字幕久久|

噼里啪啦国语在线观看高清资源|

成人免费无遮挡在线播放|

亚洲丁香婷婷久久一区二区|

18禁无遮挡羞羞污污污污网站|

又湿又黄裸乳漫画无遮挡网站|

免费无码鲁丝片一区二区|

国产成人一区二区青青草原|

色久悠悠婷婷综合在线亚洲|

午夜性爽快下面出水了|

三亚在线观看免费高清电视剧软件

|

丰满人妻连续中出中文字幕在线|

亚洲精品一区二区午夜无码|

在线高清亚洲精品二区|

东北丰满熟女人妻与小伙|

亚洲变态另类天堂av手机版|

夜夜爽夜夜叫夜夜高潮漏水|

精品国产午夜福利精品推荐|

无人在线观看高清视频单曲直播|

久久精品无码免费不卡|

国产精品成人免费一区久久羞羞|

婷婷综合另类小说色区|

亚洲国产精品久久久久秋霞1|

亚洲人成网站999久久久综合|

亚洲伊人久久大香线蕉|

丰满人妻一区二区三区视频|

精品国产综合区久久久久久|

日本中文字幕亚洲乱码|

亚洲中文字幕无码AV网址|

国产人妻人伦精品1国产盗摄|

婷婷六月激情综合一区|

国产L精品国产亚洲区久久|

国产精品视频|

在线天堂新版最新版在线8

|

ZOZ○ZO女人和另类ZOZ0|

国产精品成人无码a片噜噜|

国产亚洲精品久久久999无毒|

天堂…在线最新版资源|

国产人成高清在线视频99|

老司机午夜精品视频无码|

亚洲gv猛男gv无码男同短文|

国产偷国产偷亚洲高清人乐享|

野花社区中文免费观看|

亚洲成AV人综合在线观看|

97人妻精品一区二区三区|

一区二区狠狠色丁香久久婷婷|

无码人妻一区二区三区免费n鬼沢|

特大巨人黑人AAA片BBC|

免费无码又爽又刺激高潮|

国产福利免费视频不卡|

亚洲精品少妇30p|

麻豆精品一区二区综合AV|

9999国产精品欧美久久久久久|

成人无码WWW免费视频|

久久久久久久性潮|

成人AV无码国产在线观看|

婷婷五月综合缴情在线视频|

久久成人成狠狠爱综合网|

日韩不卡手机视频在线观看|

成人黄网站A片免费观看|

宅宅少妇无码|

亚洲精品久久无码av片俺去也|

久久国产加勒比精品无码|

天天躁日日躁狠狠躁视频2021|

vr成品网站源码是视频的来源吗|

人妻少妇久久中文字幕456|

久久精品国产日本波多野结衣|

坛蜜av作品|

亚洲国产制服丝袜无码av|

日韩免费无码人妻波多野

|

玉瑶公主高H喷汁呻吟|

野战漂亮丰满大胸少妇|

国产自偷亚洲精品页65页|

人妻无码αv中文字幕久久琪琪布

国产黑色丝袜免费网站

|

曰韩内射六十七十老熟女影视|

国产亚洲视频在线播放香蕉|

久久无码中文字幕东京热|

亚洲欧美国产国产一区|

亚洲午夜久久久久久久久电影网|

欧美乱妇高清无乱码在线观看|

日日摸天天摸爽爽狠狠97|

男人的天堂免费一区二区视频|

色老太BBW|

欧美怡红院免费全部视频|

三年在线观看免费大全下载|

日韩高清在线中文字带字幕|

亚洲综合另类小说色区大陆|

在线观看日本亚洲一区|

韩国久久久久无码国产精品|

亚洲 日本 欧美 中文字幕|

国产成人亚洲综合青青|

一本一本久久a久久精品综合不卡|

在线最新av免费费观看

|

久久综合av色老头免费观看|

99热精这里只有精品|

全肉高黄高h的小说推荐|

把腿张开老子臊烂你多P视频软件|

国产精品亚洲一区二区在线观看|

亚洲国产高清国产精品|

亚洲日韩国产一区二区三区在线|

蜜臀久久99精品久久久久久|

日韩一区精品视频一区二区

|

国产成人精品无码一区二区蜜柚|

偷偷要色偷偷中文无码|

中字无码av在线电影|

国产成人午夜精华液|

香蕉超级碰碰碰97视频|

国产精品露脸国语对白|

国产一区二区三精品久久久无广告|

99久久久无码国产精品免费砚床|

最近高清中文字幕mv|

精品国产成人AV在线看|

亚洲中文字幕在线第六区|

yy111111少妇影院中文字幕|

十八禁止无遮挡免费视频在线观看

|

久久精品人妻无码专区|

日产精品久久久一区二区

|

无码任你躁久久久久久老妇|

国产成人精品手机在线观看|

亚洲人成线无码7777|

人妻少妇边接电话边娇喘|

久久久久波多野结衣高潮|

最刺激黄a大片免费观看下载|

欧洲精品久久久av无码电影|

欧美国产成人久久精品|

麻豆久久久9性大片|

人妻内射.PORN|

japanese护士高潮|

免费看999永久A片视频|

亚洲丰满熟女一区二区哦|

国内揄拍高清国内精品对白|

粉嫩极品美女国产在线观看|

18禁男女无遮挡羞羞视频免|

国产欧美日韩VA另类|

精品久久久久久无码人妻|

色777狠狠狠综合|

精品欧美H无遮挡在线看中文|

欧美黑寡妇AAAAA片|

人人添人人妻人人爽夜欢视频|

亚洲V国产V天堂A无码二区|

当着全班面被C到高潮哭视频|

最近中文字幕MV高清在线|

亚洲中文字幕一区精品自拍|

7777久久亚洲中文字幕蜜桃|

陈少霞三级|

日本高清色本在线WWW|

国产高清在线精品一区不卡|

开心五月激情综合婷婷色|

亚洲精品乱码久久久久久按摩|

亚洲不卡无码永久在线|

大地资源三在线观看8|

2020最新国产在线不卡A|

久久久不卡国产精品一区二区|

国产又粗又长又大精品A片|

亚洲情a成黄在线观看动漫尤物|

无码国产精品一区二区|

亚洲另类激情综合偷自拍图片|

把腿抬高我要添你下面动态图|

国产午夜无码片在线观看影视|

欧美午夜乱理片无码视频|

久久精品无码中文字幕|

国产在线一区二区三区av|

88国产精品欧美一区二区三区|

自在自线亚洲А∨天堂在线

|

国产aⅤ无码久久丝袜美腿|

国产SUV精品一区二区四|

777奇米四色成人影视色区|

色欲香天天天综合网站小说|

亚洲欧美一区二区三区在线

|

国产特级毛片AAAAAAA高清|

先锋影音AV资源网|

成人AAA片一区国产精品|

午夜福利片国产精品|

久久久受www免费人成|

亂倫近親相姦中文字幕|

色先锋AV资源中文字幕|

亚洲精品国产字幕久久不卡|

中文字幕无码第1页|

久久香蕉国产线看观看精品yw|

日本乱偷互换人妻中文字幕|

国产欧美va天堂在线观看视频|

国产成人无码A区精油按摩

|

午夜色大片在线观看免费|

四虎影永久地址在线|

国产精品欧美成人|

亚洲欧美另类久久久精品能播放的|

国产欧美久久久精品影院|

精品欧美一区二区三区久久久|

高潮肉欲少妇A片在线看|

亚洲最大av一区二区三区|

久久精品国产只有精品66|

色欲欲www成人网站|

中文无码天天AV天天爽|

欧美交换国产一区内射|

永久免费看黄A片无码软件|

制服丝袜人妻中文字幕在线|

日本无码不遮挡又黄大尺度电影|

国产又粗又爽又猛的视频A片|

无码人妻久久久一区二区三区|

av香港三级级在线播放|

国产亚洲精品精品精品|

国产成人精品午夜二三区波多野|

熟妇人妻不卡中文字幕|

欧美激情一区二区三区|

精品成人18成人免费视频|

国产精品55夜色66夜色|

国产va免费精品高清在线30页

|

国产精品一国产AV麻豆|

中文字幕无码久久一区|

午夜理论电影在线观看亚洲|

国产成人亚洲精品青草|

雏女白丝玉足吞吐白浊液体|

久激情内射婷内射蜜桃人妖|

久久久97丨国产人妻熟女|

欧美亚韩一区二区三区|

安徽妇搡BBBB搡BBBB|

无码中文人妻在线一区二区三区|

人妻插B视频一区二区三区|

西西大胆午夜人体视频|

2020最新无码福利视频|

40岁成熟女人牲交片20分钟|

AV天堂午夜精品一区二区三区|

亚洲热妇无码AV在线播放

|

最近中文字幕免费MV2018在线|

人妻少妇乱孑伦无码专区蜜柚|

最近最新中文字幕大全免费版下载

|

渔夫荒婬牲艳史在线播放|

国色天香色欲色欲综合网|

无码人妻精品一区二区三区9厂|

伴郎粗大的内捧猛烈进出视频观看

|

中文字幕人妻系列人妻有码|

乱中年女人伦AV三区|

欧美精品一区二区精品久久

|

亚洲中文无码av永久不收费|

国产精品天干天干在线综合|

中文字幕无码免费久久9一区9|

汤芳帝毛阴的生平事迹|

亚洲综合色区中文字幕|

3人不停在她体内进进出出|

中国亚洲女人69内射少妇|

97超碰人人人人人人少妇|

99久久婷婷国产综合精品|

久久亚洲国产精品无码一区|

a片无码一区二区三区在线草莓|

天天天天做夜夜夜做|

国产男女乱婬真视频免费|

99精品国产在热久久无毒不卡|

最好看的电影2019中文字幕

|

久久精品人妻中文系列|

西西4444WWW大胆无码|

奇米影视7777久久精品|

亚洲不乱码卡一卡二卡4卡5卡|

人妻无码不卡中文字幕系列|

女人荫蒂被添全过程A片免费|

日本丰满少妇XXXX|

强行交换配乱婬bd|

亚洲精品国产电影|

julia无码人妻中文字幕在线|

XXXXX69HD护士19老师|

全部免费特黄特色大片看片|

无码乱人伦中文视频在线观看|

凸输偷窥xxxx自由免费视频

|

人妻妺妺窝人体色WWW聚色窝|

无码做爰在线观看|

影音先锋资源av男人站|

成人无码精品一区二区三区亚洲区|

欧美乱妇狂野欧美在线视频|

亚洲精品高清国产一久久

|

丰满人妻熟妇乱又伦精品|

一二三四在线视频社区3|

A阿V天堂亚洲阿∨天堂在线

|

免费无遮挡色视频网站|

大地资源在线观看中文第二页|

美女网站免费观看视频|

国产在线观看无码的免费网站

|

午夜福利国产成人a∨在线观看

|

国产精品毛片无遮挡高清|

五月香丁激情欧美啪啪|

国内精品九九久久久精品|

国产免费无遮挡吸奶头视频|

免费大片在线观看视频网站|

麻花天美星空传媒MV的特色服务|

久久人妻av无码中文专区|

国产成人av免费观看|

色综合久久婷婷88|

国产艳妇AV在线|

人妻中文乱码在线网站|

国产精选污视频在线观看|

国产 亚洲 制服 无码 中文|

爽爽影院免费观看视频|

欧美mv日韩mv国产网站

|

性生大片30分钟免费观看性|

亚洲综合一区二区三区无码|

欧美国产成人精品二区|

国产欧美亚洲精品第二区软件|

无码人妻丰满熟妇区免费|

色欲狠狠躁天天躁无码中文字幕|

国产一精品一aV一免费爽爽|

久久久受www免费人成|

中文字幕av一区二区三区人妻少妇|

国产成人拍拍拍高潮尖叫|

一本一道av中文字幕无码|

国产精品无码一区二区三级|

国产欧美VA欧美VA香蕉在|

少妇被黑人狂躁A片无码|

人妻少妇精品久久久久久|

国产在线无码av完整版在线观看|

日本一本草久国产欧美日韩|

久久精品国产大片免费观看|

精品女同一区二区|

亚洲鲁丝片一区二区三区

|

国产精品成人午夜久久|

国产强伦姧在线观看|

18禁男女无遮挡羞羞视频免|

亚洲人成伊人成综合网小说|

久久99精品国产麻豆宅宅|

久久亚洲精品中文字幕一区|

影音先锋+蜜桃av|

中文字幕人妻无码系列第三区|

亚洲中文色欧另类欧美|

国产一区二区三区不卡av|

翁公好猛好紧好硬使劲好大|

高清欧美性猛交XXXX黑人猛交|

国产三级精品三级男人的天堂|

男女多P混交群体交乱A片小说|

伦伦影院午夜理论片痴汉|

亚洲午夜看片福利在线mp4|

红豆影院电影电视剧在线观看|

午夜福利啪啪片|

亚洲欧美成人中文日韩电影网站

|

搡的我好爽视频在线观看免费|

欲求不满的寂寞人妻中文字幕|

丁香花在线观看免费观看图片|

性XXXXFREEXXXXX国产|

婷婷五月情|

http://www.7788.gov|

五月天激情电影|

最刺激黄a大片免费观看下载

|

蜜桃视频在线观看免费视频网站www

|

太大太粗太爽免费视频|

亚洲日韩中文字幕在线播放|

中文字幕人成人乱码亚洲电影|

成全免费高清大全|

97精品伊人久久久大香线蕉|

久久九九有精品国产尤物|

色欲色香天天天综合VVV

|

婷婷色爱区综合五月激情

|

无套内谢少妇毛片A片AV|

女高中生自慰污免费网站|

chinese国产老熟女|

日本少妇xxx做受|

欧美性受xxxx视频|

精品一区二区久久久久久久网站|

国产白丝护士AV在线网站|

国产成年女人特黄特色毛片免

|

成人无码一区二区三区网站|

少妇愉情理伦片丰满丰满午夜|

国产成人久久综合777777麻豆|

精品国产乱码久久久久久人妻|

国产精华精华液一二三区别|

亚洲精品国产一区二区|

噼里啪啦免费观看视频大全|

国产精品欧美成人片|

国产精品午夜福利在线观看地址|

精品剧情v国产在线观看|

中文字字幕国产精品|

国产开嫩苞视频在线观看|

少妇厨房愉情理伦片视频|

成人片免费视频在线观看|

亚洲中文字幕永久在线不卡

|

久久久无码中文字幕久...|

国产最好的高清播放机|

久久久午夜精品福利内容|

星空传媒xk8012妻子的秘密|

波多也结衣无码精品av在线观看|

中文字幕一区二区精品区|

在线看片人成视频免费无遮挡|

在线精品亚洲一区二区|

国产明星xxxx色视频|

ass新版ass毛茸茸pics|

成人国内精品久久久久影院|

婷婷亚洲综合五月天小说|

国产SUV精二区九色|

被窝影院午夜无码国产|

无码激情做A爰片毛片A片日本

|

国产黄A三级三级三级AV在线看|

一本久久a久久免费精品不卡|

{kind=link}

鑄鐵排水管公司新聞相關(guān)鏈接

推薦產(chǎn)品

金晉秋 JJQ鑄鐵管

45°門彎

金晉秋 JJQ鑄鐵管

Y四通

偏心變徑

金晉秋 JJQ DN250

球墨雨水篦

金晉秋 JJQ W型鑄鐵管

金晉秋 JJQ鑄鐵管

雙合分水卡子三通